Allemagne : une économie aux deux visages

Après une fin d’année 2018 difficile, l’économie allemande a repris des couleurs au premier trimestre 2019 en progressant sur la période de 0,4%. La tendance annuelle demeure néanmoins dégradée avec une croissance de 0,7%.

La résilience de l’économie allemande s’explique avant tout par la nette accélération de la consommation des ménages mais aussi par la bonne tenue de l’investissement. Par secteur, ce sont les services ainsi que la construction qui viennent tirer l’activité au T1. En revanche, l’industrie accuse un léger recul sur la période. Une rotation sectorielle semble donc se dessiner alors que les facteurs adverses pénalisant le secteur manufacturier peinent à se dissiper. Dès lors deux questions se posent : le secteur manufacturier montre-t-il des signes d’amélioration? Si ce n’est pas le cas, le secteur des services et la consommation seront-ils en mesure de soutenir durablement l’économie allemande ? Les premiers indicateurs d’activité et les éléments d’enquête à notre disposition témoignent d’un prolongement de la faiblesse du secteur manufacturier. La consommation bénéficie d’éléments structurels favorables du côté de l’emploi et des salaires mais montre des signes de modération, ce qui suggère tout de même un ralentissement de l’économie allemande au deuxième trimestre.

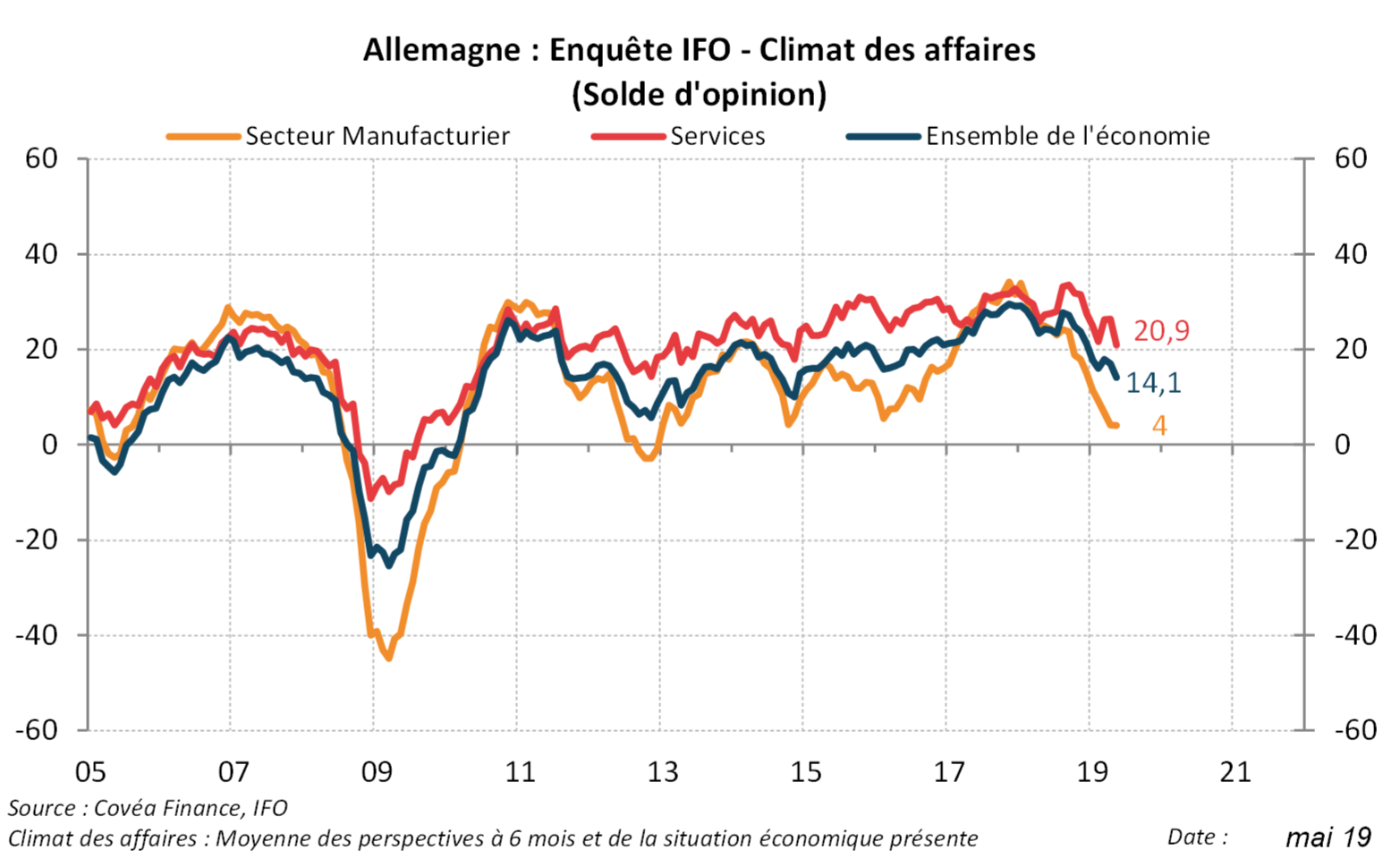

« Au mois de mai, le climat des affaires dans le secteur manufacturier demeure dégradé tandis que celui du secteur des services, encore élevé, se replie. »

L’industrie continue de freiner l’économie allemande

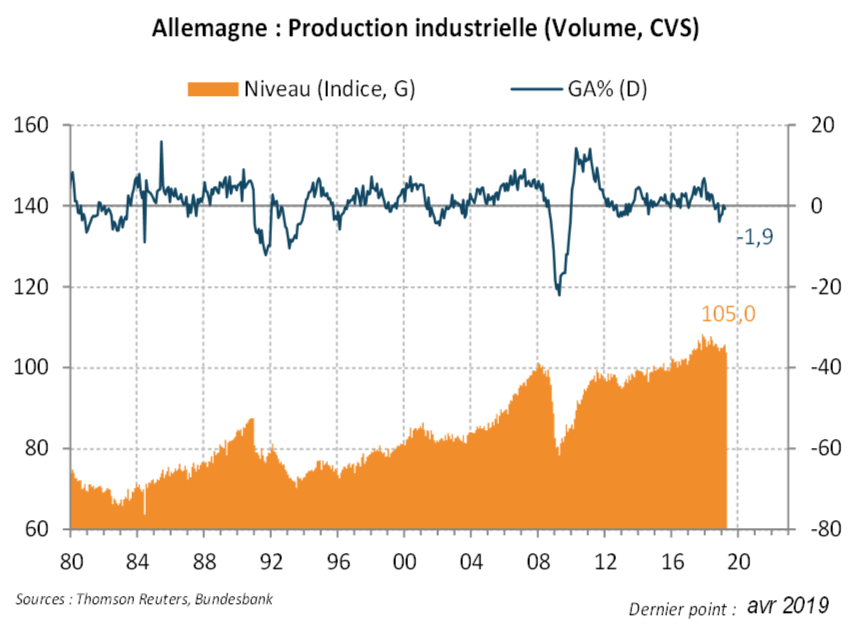

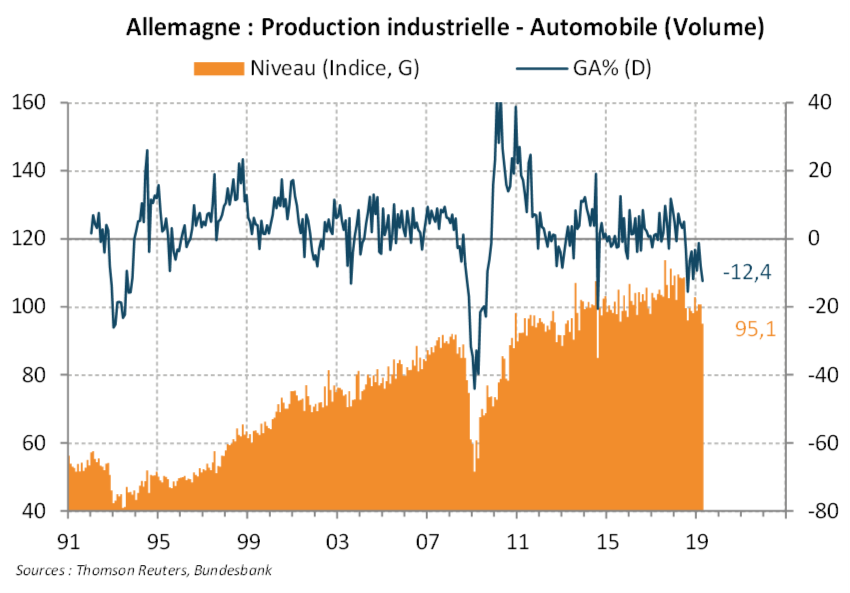

Le net ralentissement de l’industrie sur la fin d’année 2018 a d’abord trouvé sa source dans des facteurs de nature temporaire : la mise en place de nouvelles normes dans le secteur automobile (WLTP) puis les difficultés de transport liées aux variations du niveau du Rhin. Pour autant, et alors que ces facteurs ne semblent plus jouer à plein, la modération du secteur manufacturier allemand perdure. En avril, la production industrielle s’est contractée de 1,9% en raison d’une contribution très négative du secteur de la pharmacie et de l’automobile. Malgré des effets calendaires qu’il ne faut pas sous estimer, ce sont donc des éléments d’ordre plus structurel, notamment le ralentissement de la croissance mondiale et la remise en cause du multilatéralisme par les Etats-Unis, qui pénalisent désormais l’industrie manufacturière. De plus, les éléments d’enquête à notre disposition ne témoignent pas d’une reprise du secteur dans les trimestres à venir. L’indicateur IFO, construit à partir du solde d’opinion des chefs d’entreprise, indique une détérioration de la perception de la situation économique présente par les industriels. Les perspectives à six mois, bien qu’en légère amélioration, se situent à des niveaux historiquement bas. Selon ce même indicateur, les perspectives d’exportations resteraient particulièrement dégradées, sur un plus bas depuis 2012. Enfin, le PMI manufacturier se maintient très nettement sous la barre des 50 points en mai, indiquant une dégradation du climat des affaires au second trimestre. Proche de la stabilisation, la composante nouvelles commandes reste en territoire négatif. Les interrogations demeurent donc quant aux perspectives du secteur. A ce titre, les derniers développements dans les négociations commerciales, notamment les menaces de droits de douane ou de quota sur les exportations européennes de véhicules, l’absence de visibilité sur le dénouement du Brexit et le ralentissement de la dynamique d’activité en Chine n’indiquent pas une levée des incertitudes à court terme.

« Les facteurs adverses pénalisant l’industrie allemande peinent à se dissiper. »

Le soutien des services à la croissance pourrait se réduire

Le panorama de l’économie domestique est pour sa part plus favorable. La consommation des ménages a accéléré au premier trimestre, permettant ainsi de soutenir le secteur des services. Plusieurs facteurs structurels permettent d’expliquer ce dynamisme. Tout d’abord, le marché du travail allemand demeure tendu avec un taux de chômage aux alentours de 5% de la population active et des salaires en progression de 2,9% sur l’année au premier trimestre. Par ailleurs, le bilan financier des ménages allemands apparaît également solide avec un endettement contenu (50% du PIB environ) et un taux d’épargne très élevé.

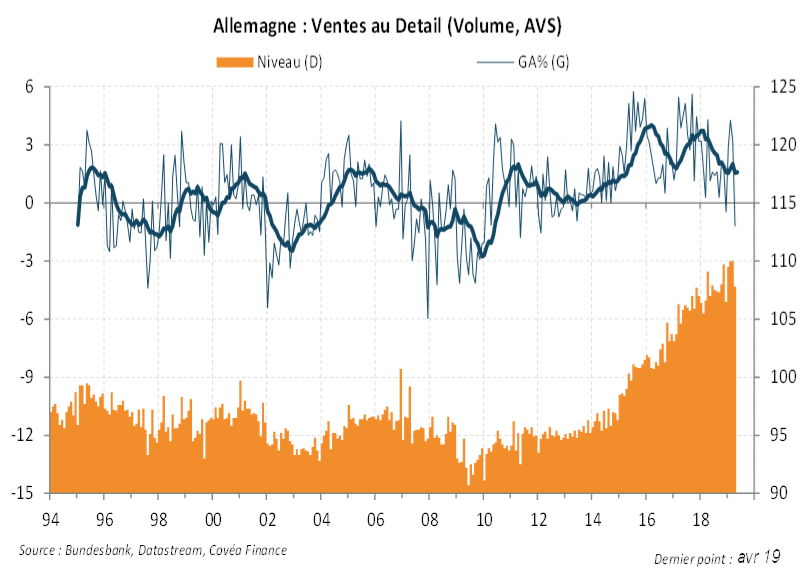

« La consommation montre des signe de modération à l’entrée du second semestre. »

Pour autant, la dynamique des ventes au détail se modère à l’entrée du deuxième trimestre avec une contraction de 2% sur le mois d’avril en volume. La volatilité de cette statistique est importante et peut potentiellement être affectée par des effets calendaires. Néanmoins, ces chiffres suggèrent un moindre soutien de la consommation allemande sur le second trimestre. Les indicateurs d’enquête concernant le secteur des services (IFO et PMI) demeurent sur des niveaux élevés mais renvoient également des signes de ralentissement en mai avec notamment une modération de l’optimisme. Le soutien de la consommation devrait donc perdurer mais sa contribution à la croissance devrait être moins importante qu’au trimestre précédent.

Télécharger - Allemagne : une économie aux deux visages (pdf - 522.73 Ko)Rédigé par

Pierre Bossuet

Analyste Macroéconomique

Le 11 juin 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.