France : une croissance sans relief pour le deuxième trimestre consécutif

A première vue, l’économie française affiche incontestablement une baisse de régime sur le premier semestre de l’année.

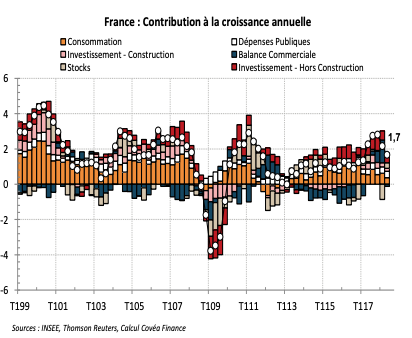

Cela se traduit par un fléchissement de la croissance annuelle du produit intérieur brut (PIB) de 2,8% en fin d’année dernière à 1,7% au deuxième trimestre 2018. En réalité, la croissance du pays s’inscrit dorénavant dans une phase de normalisation après un surcroît d’activité, synchronisé à l’échelle mondiale, en seconde partie de l’année 2017. A défaut d’être brillante, la croissance française a le mérite d’être un peu plus qualitative qu’au premier trimestre. En effet, les dépenses d’investissement des entreprises accélèrent et le fléchissement de la consommation des ménages s’expliquent aisément par des facteurs de nature transitoire (énergie, dépenses de transport liées aux mouvements sociaux). Sans surprise, le solde extérieur grève la croissance du PIB sous l’effet d’un rebond des importations visibles dans les données mensuelles. Quoiqu'il en soit, avec un acquis de croissance de 1,3%, l’économie française doit néanmoins revoir à la baisse ses prétentions de début d’année : la croissance au sens du PIB n’a que peu de chance de flirter avec les 2% en 2018. En l’absence d’un effet de relance inédit qui serait lié à la victoire de l’équipe de la France à la Coupe du monde de football, l’activité économique devrait plutôt se situer dans une fourchette entre 1,5 et 1,7% sur l’année. Cette tendance nous paraît plus soutenable et cohérente au regard des fondamentaux économiques du pays.

« Au deuxième trimestre 2018, l’évolution très modeste du produit intérieur brut (PIB) repose sur l’investissement des entreprises et un effet de restockage »

Un retour à la raison de la croissance française

« L’économie française affiche une baisse de régime au premier semestre 2018 »

Début 2018, la conjoncture de l’économie française était prédite à une année sans vague. L’espérance de la poursuite du momentum d’activité qui avait mené une performance remarquable de l’économie en 2017 (+2,3%) était encore alors sur beaucoup de lèvres. Cet espoir a été quelque peu refroidi par la publication successive des comptes nationaux trimestriels, en avril pour le 1er trimestre, et ce jour pour le second, qui met en évidence des conditions économiques favorables mais sans éclat.

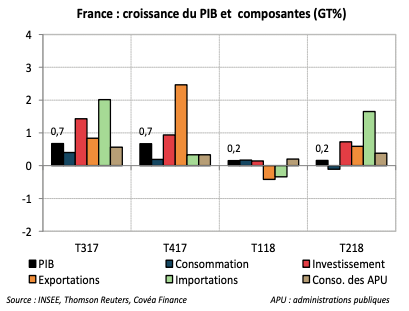

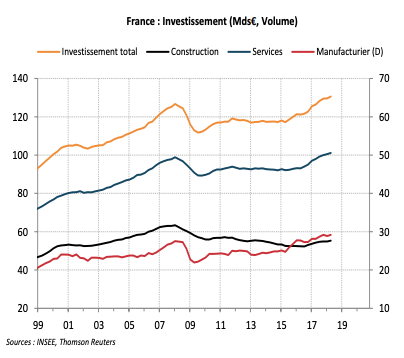

Au deuxième trimestre 2018, le produit intérieur brut en volume (PIB) évolue au même rythme modeste que lors du trimestre précédent (+0,2%). Cela se traduit par un ralentissement du rythme annuel de croissance passant subitement de 2,8% au T4 2017 à 1,7% au T2 2018. Au-delà de ce coup de frein attribuable pour partie à l’intensité inédite de la reprise en 2017, ce que nous disent les comptes nationaux, c’est que l’activité française se tient bien mais revient sur un régime de croissance plus proche de son potentiel. Le détail et le contenu de cette croissance sont toutefois de meilleure facture que lors de la publication précédente. Ainsi l’investissement, en particulier des entreprises et du secteur public, a accéléré sur le trimestre (+0,7%) en raison d’un rebond prévisible dans le secteur des produits manufacturés (+1,2%) et plus inattendu dans le secteur de la construction (+0,7%), au vu des chiffres mensuelles de production disponibles jusqu’à mai.

Le point de faiblesse expliquant l’évolution très modeste du PIB ce trimestre est venu des ménages, autant du côté de la consommation que de l’investissement. La consommation des ménages fléchit de 0,1% au T2 2018 sous le double effet d’une contraction de 1,7% des dépenses en énergie et d’un forte modération des dépenses auprès des prestataires de services, en particulier un repli de 3,2% des dépenses de transport dans une période largement marquée par les mouvements de grèves. La hausse des prélèvements obligatoires du début d’année ainsi que le rebond de l’inflation, en particulier des prix du pétrole, ont également pu contraindre le pouvoir d’achat des ménages sur la période. Certaines mesures fiscales comme l’allègement supplémentaire des cotisations salariales ou la suppression d’une partie de la taxe d’habitation pour une majorité des ménages offrent néanmoins des perspectives plus encourageantes pour la deuxième partie d’année.

La contribution négative du commerce extérieur à la croissance illustre également un environnement externe moins porteur que l’année passée. La modeste progression des exportations (+0,6%) ne parvient pas à compenser le net rebond des importations (1,8%) sur le second trimestre. Comme c’est souvent le cas, cet effet négatif sur la croissance trimestrielle de l’ordre de 0,3 point de pourcentage est totalement contrebalancé, en miroir, par un effort de restockage de même ampleur.

Au final, l’acquis de croissance, mesuré par la projection d’une croissance trimestrielle nulle sur le reste de l’année, s’établit à 1,3% en 2018. Cela rend désormais très peu probable l’atteinte d’une croissance proche de 2% d’ici le quatrième trimestre comme le prévoit le gouvernement français, qui avait relevé sa prévision en avril dernier.

Télécharger - France : une croissance sans relief au t2 (pdf - 517.84 Ko)

Rédigé par

Thomas Foicik

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.