Italie : la reprise économique à l’épreuve de l’incertitude politique

L’économie italienne a retrouvé peu à peu des couleurs sur les trois dernières années après une perte d’activité de plus de 9% du produit intérieur brut (PIB) entre 2007 et 2013.

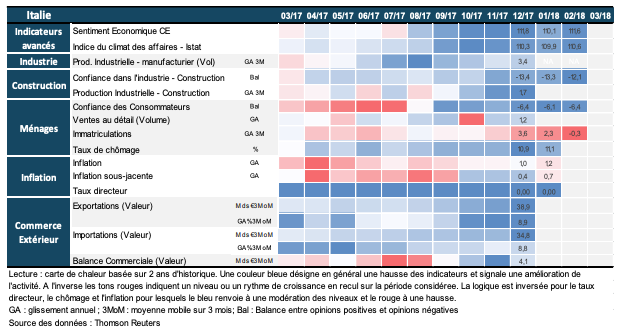

Comme pour la plupart des pays membres de la Zone euro, l’année 2017 aura marqué un tournant sur le plan économique. L’activité italienne est repartie de l’avant avec un taux de croissance du PIB, de 1,5%, inédit depuis 2010. Le regain de confiance des chefs d’entreprise et l’amélioration du cycle industriel qui va de pair avec le dynamisme des échanges commerciaux sont autant d’éléments illustratifs d’un renforcement de la demande. Toutefois les séquelles de la double récession qu’a connue le pays sont loin d’être résorbées : le taux de chômage reste élevé à 11% de la population active, les disparités régionales sont fortes et persistantes, l’endettement public est au plus haut et l’effort d’investissement dans les nouvelles technologies demeure faible par rapport à ses proches partenaires. L’Italie reste donc convalescente d’une décennie marquée par une instabilité politique chronique et dont la meilleure illustration est la succession de cinq gouvernements sur deux législatures depuis 2008. Le 4 mars prochain, les italiens sont appelés à renouveler les sièges des députés et sénateurs du Parlement. Ce scrutin s’annonce primordial de par sa double dimension : nationale et européenne. A ce stade, l’issue des élections apparaît très incertaine. Le risque de déboucher sur une nouvelle impasse politique, sans majorité claire et sans coalition « naturelle », demeure élevé.

« Les bonnes nouvelles se sont multipliées sur le front économique en 2017. Toutefois l’économie reste en convalescence de la double récession entre 2008 et 2014 »

Une meilleure visibilité sur la reprise économique

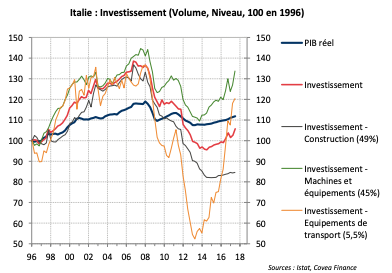

« L’investissement productif participe pleinement à la reprise de l’économie »

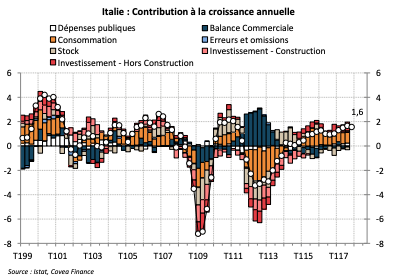

Tout au long de l’année écoulée, l’économie italienne a bénéficié de l’emprise du cycle mondial et de la consolidation de sa demande intérieure. L’accélération de la croissance de son produit intérieur brut (PIB), de 1,5% par rapport à 2016, a reposé, en grande partie, sur l’affermissement de la demande domestique. Ainsi les dépenses de consommation privée ont progressé modestement, soutenues par le regain de confiance des ménages et les développements positifs sur le marché du travail. De plus, l’investissement non résidentiel a été un soutien majeur à la croissance sous le triple effet de mesures incitatives (suramortissement et crédit d’impôt), de conditions de financement avantageuses pour les entreprises et d’une amélioration notable des flux commerciaux de biens et services avec le reste du monde. De son côté, l’investissement résidentiel, qui s’est stabilisé en 2015, reste peu dynamique malgré quelques signaux plus encourageants sur la fin d’année. Pour autant, l’évolution de l’activité sur l’année ne lui permet pas de combler l’écart de richesse avec le pic d’activité atteint au 1er trimestre 2008. Au pire de la double récession, l’activité économique, au sens du PIB, s’était contractée d’environ 9%. Au 4ème trimestre 2017, l’écart reste encore conséquent, de l’ordre de 5%, et concerne aussi bien les dépenses de consommation privée et publique que celles d’investissement. La prolongation sur l’année à venir de nombreuses mesures d’incitations à l’investissement à travers le plan Industrie 4.0 (suramortissement et crédit d’impôt) est donc la bienvenue pour résorber ce retard alors que l’industrie manufacturière représente encore 19% de la valeur ajoutée du pays.

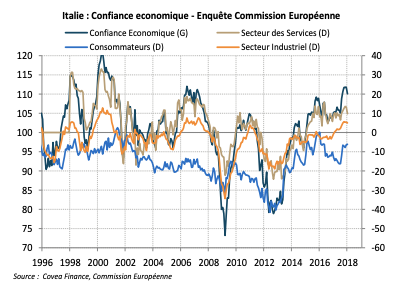

C’est à juste titre dans ce secteur d’activité que le regain de confiance a été le plus remarquable sur la deuxième partie d’année 2017. Les directeurs d’achat (PMI) et les chefs d’entreprise sont optimistes à l’entrée de cette année. Dans les enquêtes de conjoncture, cela se caractérise par des nouvelles commandes au plus haut depuis 2000, des perspectives d’embauche au beau fixe et un environnement de prix un peu plus favorable avec la légère remontée des prix de vente. Dans la dernière enquête de Markit (PMI), 42% des sondés anticipent une expansion de l’activité cette année en raison d’une tendance positive de la demande des clients domestiques et internationaux. Toutefois nous constatons une divergence entre le niveau des indicateurs de confiance et celui d’activité décrit par le PIB. Les premiers renvoient une image nettement plus optimiste de la conjoncture que les derniers.

« Malgré les progrès sur le marché du travail, les disparités régionales en termes de revenu et de chômage sont un frein à l’activité »

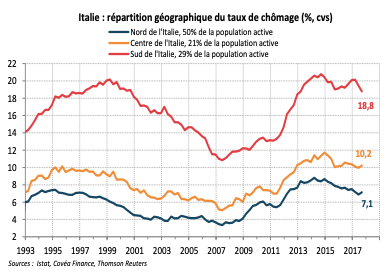

En 2017, la confiance est également revenue selon les enquêtes auprès des ménages. Ces derniers laissent entendre que l’environnement actuel est plus favorable à l’achat de biens durables, que la visibilité sur l’emploi est meilleure qu’auparavant et qu’une reconstitution de l’épargne semble possible. Cet élément ne s’observe pas forcément dans les chiffres puisque le taux d’épargne reste historiquement faible, à 8% du revenu disponible brut (RDB) au 3ème trimestre 2017. Un retour de l’épargne vers les niveaux pré-crise (environ 12%) paraît peu probable d’autant que les dépenses de consommation croissent à un rythme désormais équivalent à celui du revenu disponible, autour de 2% l’an. Par contre, le bilan financier des ménages reste un atout. Le faible niveau d’endettement (41% du PIB et 60% du RDB) et la réorientation du patrimoine des ménages vers des actifs moins risqués que les obligations bancaires écartent le risque de déséquilibre interne. L’amélioration très progressive de la situation des ménages s’accompagne d’une reprise de l’emploi un peu plus vigoureuse en 2017. Malgré un taux de chômage élevé, à 10,8% de la population active en fin d’année, les créations d’emploi, notamment à temps plein, gagnent en intensité. D’un point de vue géographique, la dispersion des taux de chômage entre le nord (7% de la population active) et le sud (19%) demeure une contrainte structurelle qui peine à évoluer, et ce malgré des politiques actives ciblées comme la baisse des cotisations sociales sur les embauches dans le Mezzogiorno en 2017.

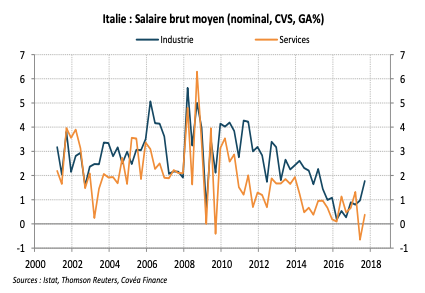

Les développements plutôt encourageants sur le marché du travail ne se traduisent pas, pour le moment, par des tensions sur les salaires. La modération des salaires s’est plutôt poursuivie dans le secteur des services en 2017 avec une croissance annuelle proche de 0,4% en termes nominaux pour un équivalent temps plein. La tendance sur le salaire brut moyen par employé est plus positive dans le secteur industriel, autour de 1,1% l’an. Toutefois, la légère reprise des prix à la consommation sur l’année écoulée, proche de 1% l’an, bride le pouvoir d’achat réel des ménages. L’inflation sous-jacente, hors prix alimentaire et énergie, est peu dynamique et plutôt faible, à 0,4% sur un an au 4ème trimestre 2017, en raison d’un ralentissement des prix voire d’une baisse dans certains services (éducation, communication). L’évolution récente des prix à la production, en particulier sur les prix des biens intermédiaires, pourrait venir soutenir l’inflation dans les trimestres à venir.

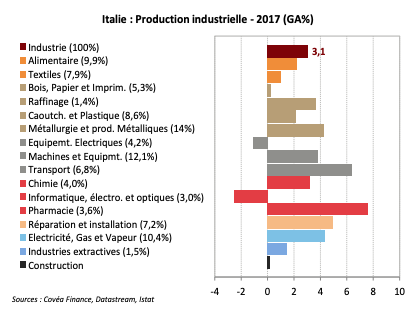

Du côté productif, le secteur manufacturier a connu une croissance robuste, de plus de 3% l’an, sur l’ensemble de l’année 2017. La production de biens d’équipement (+3,1%) et la fabrication de biens de consommation durable (+7%) ont largement contribué à cette performance. Certains secteurs d’activité ont profité de l’embellie du commerce mondial comme le secteur pharmaceutique, de la chimie, des équipements de transport et des machines et biens mécaniques. D’autres secteurs plus domestiques ont connu des tendances contrastées. En effet, la production d’énergie a plutôt rebondi (4%) tandis que le secteur de la construction a stagné malgré un léger mieux en fin d’année. Le dynamisme des commandes à l’industrie ne s’est pas démenti en fin d’année avec un taux de croissance à deux chiffres (12%) pour les commandes domestiques et étrangères.

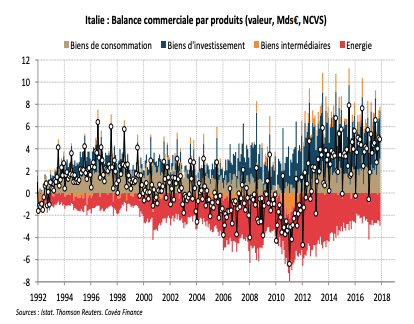

Ce raffermissement du cycle industriel tient pour partie au dynamisme retrouvé des flux commerciaux. Si l’excédent commercial de biens s’est maintenu sur le même niveau qu’en 2016 (48Mds€), la croissance des exportations a affleuré les 8% l’an. En termes de répartition géographique, la réduction de l’excédent vers les pays de l’Union européenne (8Mds€) a été compensée par la hausse de celui vers les pays hors UE (39Mds€), en particulier vers les Etats-Unis. La balance commerciale italienne reste déficitaire vis-à-vis de la zone euro depuis l’introduction de l’Euro et se dégrade vis-à-vis de l’Allemagne. En miroir des chiffres de production, la composition de la balance commerciale par produits a évolué sur l’année passée. L’excédent en biens de consommation a nettement progressé, soutenu par les exportations de biens alimentaires (+7%) et de textile (5%). Les exportations de produits pharmaceutiques et cosmétiques sont en hausse de 16% tandis que l’excédent en biens d’équipement est stable sur l’année.

Un bilan en demi-teinte sur les progrès structurels de l’économie

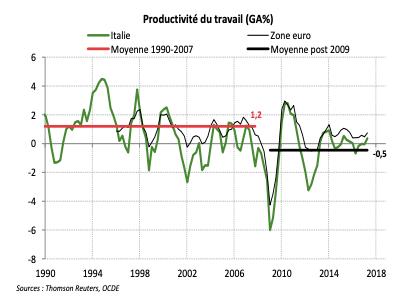

« La productivité du travail affiche une croissance en berne »

Alors que l’économie italienne se présente sous son meilleur jour sous la lentille conjoncturelle, ce cycle économique porteur ne doit pas nous faire oublier les lacunes structurelles persistantes du pays, qui restent un obstacle à sa croissance de long-terme. Dans cette analyse, la problématique de la productivité reste centrale et les raisons de sa faiblesse chronique plutôt bien documentées par les institutions internationales (OCDE, FMI) : concentration de la force de travail dans des très petites entreprises dont la productivité par employé est plus faible, déficit d’investissement privé et public dans la recherche et développement notamment dans le domaine du numérique, disparités régionales élevées en termes de revenu, d’emploi et d’accès au service, part importante de personnes n’ayant ni emploi, ni diplôme ou formation professionnelle et forte dualité sur le marché du travail. Les perspectives démographiques demeurent plutôt défavorables avec un taux de dépendance croissant et une natalité en baisse et enfin, l’endettement public se situe toujours à un niveau très élevé.

Dans ce focus pays, nous mettons en avant les évolutions récentes affectant la structure de l’économie dans deux domaines : d’une part, sur le marché du travail en faisant un bilan préliminaire de la réforme « Jobs act » de M. Renzi en 2015 et d’autre part, sur la situation des finances publiques du pays alors que la campagne électorale bat son plein en termes de promesses fiscales.

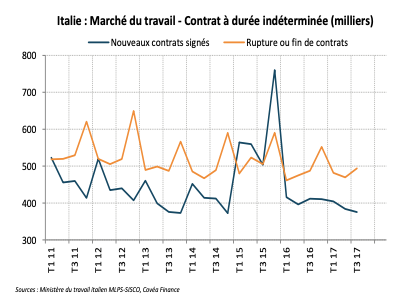

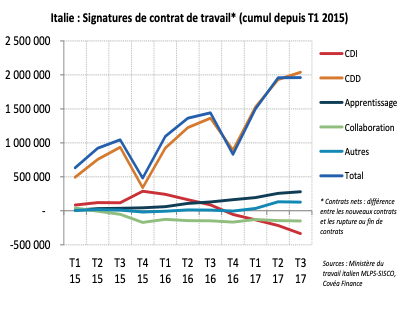

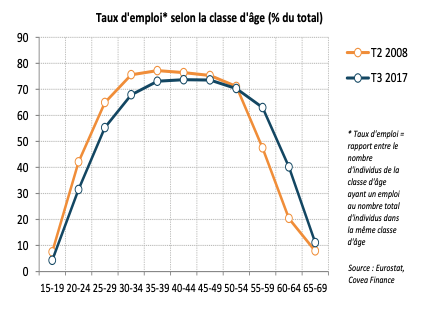

Premièrement, la réforme du marché du travail de Matteo Renzi, approuvée en décembre 2014, a eu des effets contrastés sur la reprise de l’emploi mais n’a pas eu l’effet escompté au regard de son ambition initiale qui était de réduire, autant que faire se peut, le dualisme entre les contrats de travail permanents (type CDI) et les contrats précaires à durée déterminée. En effet, partant du constat d’une forte rotation de la main d’œuvre sur les contrats temporaires (CDD), le gouvernement italien de l’époque avait voulu inciter les entreprises à embaucher en introduisant un nouveau contrat à durée indéterminée (CDI) dit « à protection croissante ». Cette nouvelle forme contractuelle prévoyait une simplification des procédures de licenciement pendant une période de trois ans pour les employeurs en échange d’une indemnité proportionnelle à l’ancienneté du salarié. Elle s’accompagnait d’une exonération totale de cotisations sociales pendant trois ans pour les embauches en 2015, puis de 40% pour celles en 2016 et pour les jeunes et les régions du sud de l’Italie en 2017. Dans les faits, l’introduction de ce nouveau contrat a surtout créé un effet d’aubaine pour les entreprises avec une croissance sans précédent des signatures de CDI sur l’ensemble de l’année 2015. La disparition progressive des allègements de charge les années suivantes a entraîné une forte modération de ces signatures alors même que la reprise gagnait en intensité. Pire, la reprise de l’emploi sur l’année 2017 s’est faite très majoritairement à travers des CDD dont l’usage avait également été dérèglementé en 2012 puis 2015. Toutefois des progrès structurels ont été enregistrés dans l’évolution de la composition de la force de travail sur la dernière décennie. Le premier d’entre eux concerne la forte progression du taux de participation des femmes à la population active depuis 2012. Ce taux, très faible en comparaison des autres pays de la Zone euro, s’établit désormais à 55,7% contre 50% en 2012. Le second développement positif se rapporte à la nette hausse du taux d’emploi pour les classes d’âge entre 55 et 64 ans par rapport à la situation pré-crise. Ce relèvement du taux d’emploi est la conséquence directe de la réforme des retraites (Fornero) entrée en vigueur en 2012 sous le gouvernement de Mario Monti au pire de la crise de la dette souveraine, et sur laquelle une majorité de partis politiques veut revenir en raison de son effet négatif sur le montant des pensions et sur l’âge de départ à la retraite. D’un point de vue budgétaire, cette réforme avait amélioré sensiblement la soutenabilité à long terme d’un système public de retraite parmi les plus coûteux des pays de l’OCDE (16% du PIB en 2014 soit 260Mds€).

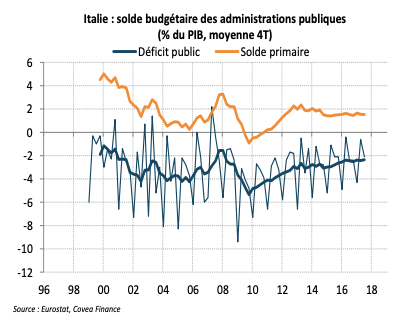

L’autre sujet structurel que nous développons ici a trait à la situation des finances publiques à peu de choses près dix ans après la crise financière. En 2017, la réduction du déficit public, qui devrait s’approcher de 40Mds€, tient davantage à la hausse des recettes qu’à la baisse des dépenses, et ce en dépit d’une diminution des intérêts payés sur la dette publique. La baisse du déficit public, autour de 2% du PIB à fin 2017, serait donc liée à l’amélioration cyclique plus qu’à un effort budgétaire structurel. L’excédent budgétaire primaire (hors intérêt) reste stable par rapport à l’année 2016 (1,6% du PIB). De son côté, la gestion de l’encours de dette des administrations publiques reste un problème pour le pays. Si l’endettement se stabilise relativement au PIB (133%), il continue de croître en valeur (2280Mds€ au T3 2017). Dans cette partie, nous présentons des éléments quantitatifs prospectifs sur la trajectoire de l’endettement public exprimé en ratio dette sur PIB. Cette analyse ne vise pas à évaluer la solvabilité de l’Etat italien, c’est-à-dire le jugement des créanciers sur la capacité du pays à rembourser sa dette sur le long terme, mais plutôt à mettre en perspective la tendance de fond de l’endettement public face à des scénarii plus ou moins contrariants.

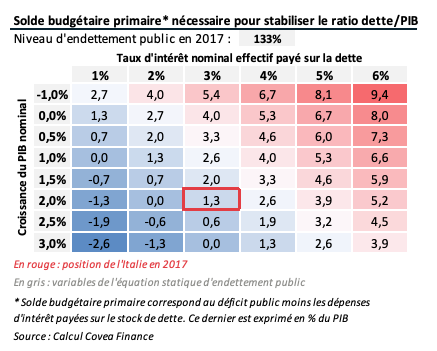

Une première approche dite statique ou déterministe se fonde sur la sélection d’hypothèses fixes sur les variables déterminantes de l’équation d’accumulation de la dette publique à savoir le niveau de la dette en % du PIB, le solde primaire en % du PIB, le taux de croissance nominale et le taux d’intérêt effectif payé sur la dette. Entre autres choses, cette approche permet de déterminer le niveau de solde budgétaire primaire que l’Etat italien doit atteindre pour stabiliser son ratio d’endettement dans le temps. Le résultat est présenté sous la forme de la matrice ci-contre. Cette analyse indique que l’excédent primaire nécessaire pour stabiliser le niveau d’endettement public se situe autour de 1,5% du PIB dans les conditions économiques actuelles c’est-à-dire avec une croissance nominale légèrement supérieure à 2% et un taux d’intérêt effectif de 3%. L’Italie se situe donc légèrement au dessus de ce seuil avec un excédent de 1,6% en 2017. La vulnérabilité reste néanmoins présente en cas d’affaiblissement de la croissance ou de chocs sur les taux d’intérêt des obligations souveraines.

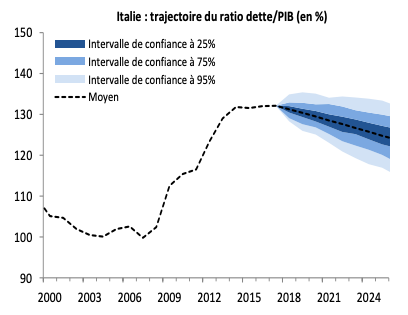

Une deuxième approche dite stochastique, qui comble une partie des insuffisances de la méthode précédente, permet de simuler une multitude de chocs aléatoires autour des variables de taux d’intérêt et de croissance afin de tracer un large éventail de cheminements de l’endettement public qui sont alors rangés sous forme de probabilité. La seule hypothèse fixe dans cette analyse concerne le solde budgétaire primaire fixé de manière conservatrice en dessous de sa moyenne historique de longue période à 1% du PIB. Les résultats de ces 250 simulations prévoient une diminution très graduelle du ratio d’endettement public dans le scénario moyen, ce dernier passant de 133% du PIB en 2017 à 125% en 2025. De plus, la probabilité de voir le ratio d’endettement public en dessous de 130% du PIB en 2020 s’établit à 65%. Sur cette même année, la borne haute et basse de notre intervalle de confiance à 95% se situe respectivement à 135% et 125% du PIB. Cette analyse reste néanmoins à prendre avec précaution du fait de sa sensibilité au choix arbitraire des hypothèses sur le solde primaire mais aussi sur la survenance d’événements exogènes qui pourraient affecter l’encours de dette publique comme par exemple un besoin de recapitalisation bancaire.

Environnement politique en amont des élections législatives

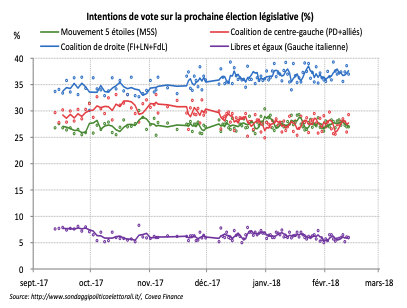

« Si une alternance de la gauche vers la droite semble probable, la composition de la prochaine majorité semble très incertaine »

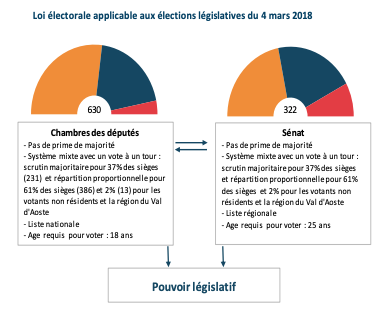

Les élections législatives se tiendront le 4 mars 2018 sous une nouvelle loi électorale qui introduit un mode de scrutin mixte : majoritaire à un tour pour 37% des sièges et proportionnelle pour les 63% restants de chaque assemblée (la Chambres des députés et le Sénat). Ce mode de scrutin met fin à la prime de majorité et introduit une répartition des sièges, avec des effets de seuil, qui tend à favoriser la constitution de coalitions en amont des élections. Dans le cas présent, la vie politique italienne s’est structurée autour de trois blocs. La coalition de centre-gauche est réunie autour du Parti Démocrate, emmené par Matteo Renzi, et de petites formations politiques plutôt pro-européennes issues de la social-démocratie, de l’écologie et du centre. La coalition de droite est, pour sa part, composée de Forza Italia (parti refondé par Silvio Berlusconi qui est inéligible et dans l’impossibilité d’exercer une fonction publique jusqu’en 2019), de la Ligue du Nord, parti nationaliste dirigé par Matteo Salvini, le parti Frères d’Italie, situé à l’extrême droite de l’échiquier, et d’une petite formation centriste (Nous pour l’Italie). De son côté, le Mouvement 5 étoiles (M5S), isolé politiquement et difficilement classable sur le spectre politique, occupe un espace centré sur la contestation et la nécessité d’un remplacement de la classe politique au pouvoir.

Au regard des derniers sondages d’opinion, aucune des forces politiques en présence ne semble en mesure de dépasser le seuil approximatif des 40% de voix nécessaire à l’obtention d’une majorité absolue. Le bloc de droite se maintient en tête des sondages, à portée de majorité, avec près de 35% des suffrages. Le centre-gauche et le M5S sont au coude à coude autour de 30% des intentions de vote. La dynamique électorale récente, au vu des élections locales en juin dernier, est plutôt du côté de l’alternance politique à droite. Toutefois, la part des électeurs se disant indécis approche les 40% d’un sondage à l’autre ce qui rend le résultat plus imprévisible que jamais. Le découpage géographique des votes, qui illustre la disparité du territoire, montre que la coalition de droite serait majoritaire au nord tandis que le centre de l’Italie voterait plutôt au centre-gauche. Reste le sud de l’Italie, que se partagent la droite et le M5S. C’est probablement dans cette région du Mezzogiorno que se jouera l’issue de cette élection.

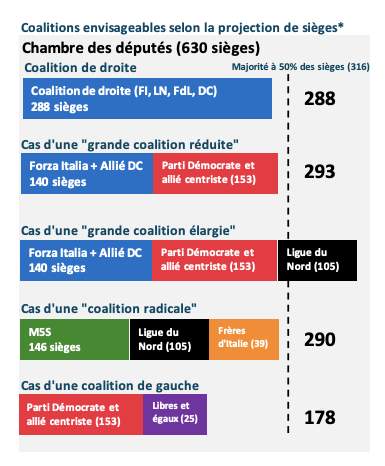

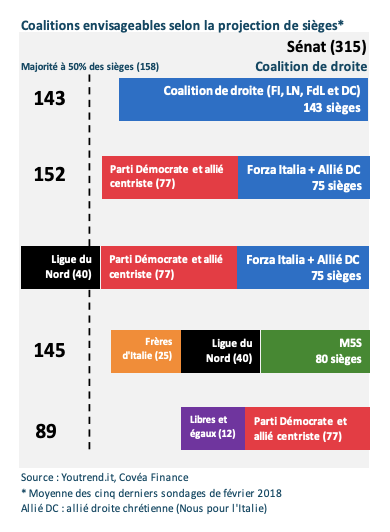

Face à ce paysage politique fragmenté, il convient désormais d’explorer les rapprochements possibles entre les différentes forces politiques dans le cas de figure où la coalition de droite ne parviendrait pas à obtenir les sièges suffisants pour gouverner seule. A ce jour, la répartition des sièges au Parlement avec la nouvelle loi électorale rend extrêmement imprévisible la sensibilité politique du prochain gouvernement (cf. tableaux ci-contre). En cas de victoire de la coalition de droite, le rapport de force électoral entre Forza Italia et la Ligue du Nord sera décisif dans la mise en œuvre des orientations du gouvernement. Ainsi, si Forza Italia rassemble le plus de suffrages, le choix du Président du Conseil, l’équivalent du premier ministre, pourrait se porter sur une figure modérée du parti. Le nom de Antonio Tajani, actuel Président du Parlement européen et proche de S. Berlusconi, est régulièrement évoqué par la presse et devrait dissiper les craintes sur l’orientation de la politique économique et européenne. Parmi les autres scénarii, le premier envisageable est celui de la constitution d’une grande coalition. Cette option suppose que le Parti Démocrate et Forza Italia choisissent de se désolidariser de leur accord pré-électoral respectif et s’accordent sur les grandes lignes d’une action commune. Le Président de la République italienne, Sergio Mattarella, aurait alors un rôle majeur dans la désignation d’un Président du Conseil consensuel. De part sa nature, l’espérance de vie de cette coalition sera réduite et le contenu des réformes probablement plus modéré. Une deuxième alternative verrait la formation d’un gouvernement dit « technique » en charge d’une mission temporaire (gestion des affaires courantes, vote du budget, représentation au sein de l’Europe, réécriture d’une loi électorale) sur une période relativement courte (inférieure à 18 mois). Là encore, S. Mattarella aura la responsabilité de soumettre au Parlement le nom d’un premier ministre de compromis qui sera probablement plutôt soutenu par une majorité pro-européenne. Le troisième scénario, peu probable mais pas totalement impossible, verrait la constitution d’une coalition des partis les plus radicaux (M5S, Ligue du Nord). Bien que cette alliance post-élection soit difficile à justifier au vu de l’hétérogénéité de leurs bases électorales respectives, ce format de coalition pourrait remettre en cause l’équilibre budgétaire du pays et ouvrir des points de tension avec les institutions européennes. Enfin, en cas de blocage politique totale si aucune majorité n’arrive à émerger, l’éventualité de nouvelles élections ne peut pas être exclue.

Quelle que soit l’issue du scrutin, la mise en place d’un nouveau gouvernement en Italie s’inscrit dans le temps long. En moyenne, la constitution d’un gouvernement prend une cinquantaine de jours. Lors des élections législatives en 2013, il avait fallu près de deux mois pour voir Enrico Letta accéder au pouvoir. L’autre élément distinctif de la vie politique italienne à garder à l’esprit est la capacité d’adaptation du système face à une absence de majorité. La précédente législature avait tout de même réussi à aller à son terme alors qu’elle semblait a priori condamnée. Malgré un mandat fragile, le travail législatif avait été rendu possible grâce à un recours substantiel aux décrets-lois et en dernier lieu, à des votes de confiance devant les deux chambres du Parlement italien.

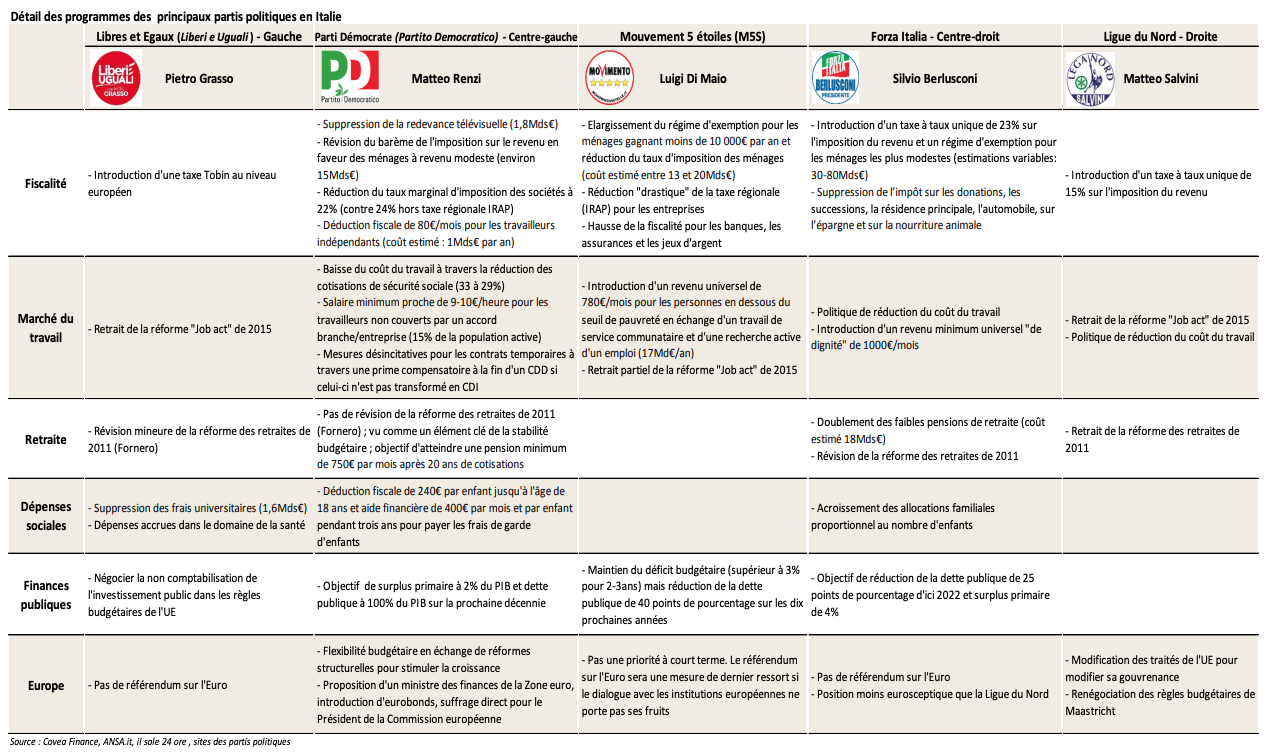

Sur le fond, le dénominateur commun de l’ensemble des programmes politiques (cf. tableau ci-dessous) proposés par ces forces politiques est un engagement à réduire substantiellement la fiscalité des ménages et à accroître certaines dépenses sociales (retraites, allocations familiales). Ces promesses électorales se chiffrent pour la plupart des partis à plusieurs dizaines de milliards d’euros alors même que le prochain gouvernement aura, dans un premier temps, à résoudre une première équation budgétaire de 12Mds€ (0,7% du PIB) afin d’éviter le déclenchement d’une clause de sauvegarde augmentant le taux de TVA de 22 à 24,2% au 1er janvier 2019. De plus, les hypothèses de croissance et d’inflation retenues dans les manifestes sont, dans une large mesure, bien trop optimistes. En effet, Forza Italie et la Ligue du nord, estiment que leur mesure phare, l’introduction d’une taxe à taux unique sur l’imposition du revenu (à 23% pour Forza Italia et à 15% pour la Ligue du Nord), devrait permettre à l’Italie de revenir sur un taux de croissance qu’elle n’a pas connu depuis la fin des années 1980, au-delà de 3% l’an. Plusieurs partis politiques, de gauche comme de droite, ont l’intention de revenir sur la dernière réforme du marché du travail de Matteo Renzi et/ou sur la réforme du système des retraites de 2011. Du côté des dépenses sociales, les promesses électorales vont de l’introduction d’un revenu minimum universel, dont les contours restent flous, pour Forza Italia et le M5S à un renforcement des aides financières pour assurer les frais de garde d’enfant pendant une période de trois ans (Parti Démocrate). Du côté des entreprises, la réduction du coût du travail demeure un thème de campagne à droite comme au centre-gauche alors que le taux de prélèvement obligatoire sur le travail reste parmi un des plus élevés de l’OCDE. La question de l’appartenance à l’Euro est passée au second plan lors de la campagne. Les prises de position de partis politiques les plus eurosceptiques comme la Ligue du Nord ou le M5S se sont sensiblement modérées et mettent davantage en avant l’exigence d’une réforme profonde des règles et des traités de l’Union européenne. Enfin, un autre thème dominant de la campagne a été celui de la politique migratoire, qui apparaît désormais comme la deuxième préoccupation des italiens après l’emploi dans les sondages d’opinion.

Télécharger - Italie : la reprise économique a l'épreuve de l'incertitude politique (pdf - 886.01 Ko)

Rédigé par

Thomas Foicik

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.