L’économie allemande au point mort sur le troisième trimestre

Les données d’activité dans l’industrie allemande font état d’une faiblesse sur le troisième trimestre 2018.

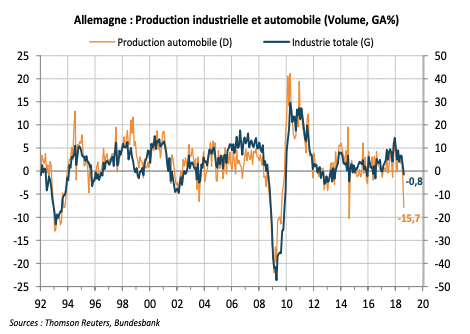

La production manufacturière, tout comme les commandes à l’industrie, suggère une contribution négative, au mieux nulle, du secteur à la croissance de l’économie. Les perturbations dans le secteur automobile, qui représente environ 12% de l’industrie, exacerbent cette tendance. En effet, le durcissement des tests d’homologation des véhicules neufs (WLTP) à partir du 1er septembre 2018, a conduit à des ajournements de lancement de gamme, voire des interruptions de la chaîne de production durant l’été selon certains constructeurs automobiles. Ainsi les statistiques de l’association allemande de l’industrie automobile (VDA) montrent une baisse sensible de la cadence du nombre de véhicules produits entre juillet et septembre. À ce stade, les premiers signaux en juillet et août laissent donc présager un trou d’air de la croissance au troisième trimestre. Au-delà de ces perturbations de nature transitoire, le bilan de santé de l’économie allemande reste positif. Le climat des affaires favorable conjugué à un marché du travail dynamique et des salaires en amélioration permettent d’entrevoir un mieux en toute fin d’année dans un climat général pas tout à fait dénué de risques.

« L’industrie allemande se replie pour le troisième mois d’affilée. La production d’automobile pèse nettement sur l’activité au 3ème trimestre »

L’industrie automobile pénalise fortement l’activité

« Les chiffres de production, de commandes et de ventes laissent entrevoir un risque de stagnation de l’économie au 3ème trimestre »

Depuis le début d’année, les signaux de la modération de l’activité économique se sont multipliés en Allemagne comme dans d’autres pays membres de la zone euro. À l’affaissement encore maîtrisé du climat des affaires à en croire les chefs d’entreprise s’ajoute désormais un empilement de données d’activité nettement plus défavorables dans l’industrie allemande.

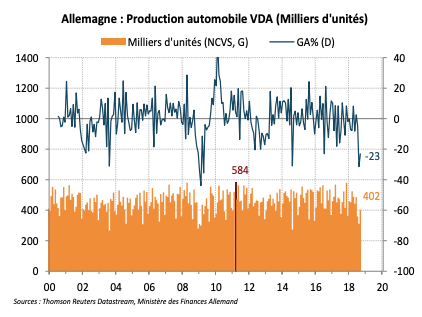

La publication ce jour du volume de production de l’industrie en août vient attester une nouvelle fois de cette faiblesse. La production manufacturière connaît un troisième mois consécutif de repli sous l’effet d’une forte contraction de la fabrication d’automobile (-5% au mois le mois pour la deuxième fois cet été). L’entrée en vigueur, à partir du 1er septembre, de nouvelles normes d’homologation des véhicules neufs (WLTP) a contraint certains constructeurs à revoir le calendrier de lancement des nouvelles gammes, en raison de la disponibilité limitée de voitures homologuées, et, dans le pire des cas, à interrompre certaines chaînes de production. En effet, sur la période juillet-septembre, les chiffres de l’association allemande des constructeurs automobiles (VDA) font état d’une baisse sensible du nombre de véhicules produits en sortie d’usine (1,07 million d’unités contre 1,35 l’an passé), soit environ un repli de 20% par rapport au même trimestre de l’année précédente. Naturellement, ce secteur, dont le poids approche 12% de l’industrie totale, devrait encore peser significativement sur l’activité en septembre alors que la situation devrait petit à petit se normaliser au cours du quatrième trimestre d’après les constructeurs ayant communiqué sur le sujet.

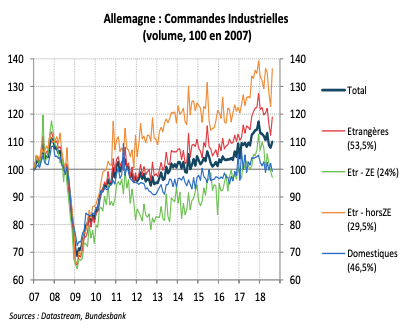

Par ailleurs, la dynamique récente des commandes à l’industrie illustre bien une tendance au ralentissement après une année 2017 qu’il faut dorénavant considérer comme inédite en termes de vigueur du cycle manufacturier et des échanges commerciaux. Ainsi, sur les huit premiers mois de l’année 2018, les commandes adressées aux entreprises industrielles de plus de 50 salariés se sont contractées à six reprises. En août, malgré un rebond encourageant de 2% au mois le mois, l’acquis de croissance sur le troisième trimestre est ancré en territoire négatif, porté par un recul plus marqué des commandes en provenance des pays étrangers (-3,3%) alors que les commandes domestiques stagnent (+0,4%). Le freinage des commandes reflète bien évidemment les difficultés dans le secteur automobile. Pour l’heure, les premiers signaux sur la période juillet-août laissent donc présager un trou d’air de la croissance au troisième trimestre d’autant que les dépenses de consommation des ménages, sauf à anticiper une franche révision haussière, ont été peu dynamiques. À titre de comparaison, au troisième trimestre 2014, un recul de 3% de la production automobile de trimestre à trimestre avait conduit à une contraction de 0,5% de l’investissement suivie d’une reprise de l’activité sur la fin d’année.

Si la résistance de la demande domestique de l’économie allemande n’est pas remise en question par ce phénomène circonscrit et de nature transitoire, des risques externes demeurent en toile de fond. D’une part, le contexte international des échanges paraît bien moins porteur avec l’intensification des tensions commerciales entre la Chine et les Etats-Unis et le ralentissement économique attendu dans certaines économies émergentes. Du fait de son fort degré d’ouverture, l’économie allemande demeure sensible à un éventuel changement de direction du commerce mondial. D’autre part, l’absence de progrès entre les délégations européenne et britannique sur le cadre des relations commerciales post-Brexit après la date fatidique du 29 mars 2019 fait peser un risque supplémentaire pour les débouchés de l’industrie allemande. A titre d’exemple, l’Allemagne avait exporté 21,5 Mds€ de voitures de tourisme au Royaume-Uni en 2017, soit 14% de ses exportations de véhicules.

Télécharger - Europe : L'économie allemande au point mort sur le t3 (pdf - 485.08 Ko)

Rédigé par

Thomas Foicik

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.