L’économie américaine tourne à plein régime

La publication du Produit Intérieur Brut (PIB) du deuxième trimestre aux Etats-Unis confirme la robustesse de l’activité économique américaine.

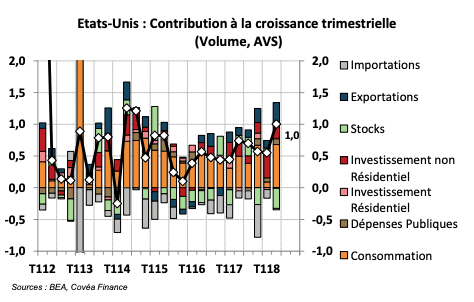

Le PIB a enregistré une croissance de 1% en glissement trimestriel, soit sa plus forte progression depuis près de 4 ans. Au-delà de l’amplitude, la composition de la croissance est équilibrée, reposant à la fois sur la vigueur de la demande domestique et étrangère. Les dépenses de consommation des ménages rebondissent ainsi de 1% en glissement trimestriel après un début d’année décevant (+0,1% au premier trimestre). Du côté des entreprises, les dépenses d’investissement non résidentielles maintiennent un rythme de croissance soutenu (+1,8% en glissement trimestriel) et concernent à la fois les équipements, les infrastructures et la propriété intellectuelle. Le commerce extérieur contribue également nettement à la croissance, avec une forte progression des exportations sur le trimestre (+2,2%), tandis que les importations sont presque stables. Sur un an, la croissance du PIB atteint 2,8%.

« La croissance du PIB au deuxième trimestre a été soutenue par la consommation, l’investissement des entreprises et les exportations. »

Nouvelle confirmation de l’embellie conjoncturelle

« Les dépenses d’investissement des entreprises ont été une nouvelle fois un des vecteurs de la progression de l’activité sur le trimestre. »

L’économie américaine affiche sa solidité à l’occasion de la publication du Produit intérieur Brut du deuxième trimestre. La croissance a enregistré une accélération significative de 1% en glissement trimestriel, après 0,5% au premier trimestre, ce qui constitue la plus forte hausse séquentielle depuis le troisième trimestre 2014. Les détails du rapport publié par le BEA font état d’une croissance équilibrée, reposant sur une demande domestique robuste, mais aussi sur la vigueur des exportations. Après la publication des deux premiers trimestres, l’acquis de croissance pour 2018, c’est-à-dire le taux de croissance annuel qui serait atteint en cas de stagnation du PIB sur le second semestre, s’établit à 2,3%.

Les dépenses de consommation des ménages qui avaient été décevantes en début d’année malgré les baisses d’imposition entrées en vigueur au 1er janvier, s’inscrivent en progression de 1% en glissement trimestriel, contre seulement 0,1% au T1. La dynamique est positive pour les achats de biens non durables (+1%) et de services (+0,8%), et particulièrement solide pour les dépenses en biens durables (+2,3% en glissement trimestriel). Cette accélération est à mettre au compte des achats d’automobiles en progression sur le trimestre. Cette publication contient également une mise à jour des comptes nationaux, menée tous les 5 ans par le BEA (Bureau of Economic Analysis), incluant de nouvelles sources de données ou des améliorations méthodologiques. A cette occasion, la trajectoire du PIB a été légèrement révisée à la hausse, mais une révision significative est intervenue concernant le taux d’épargne des ménages en 2017. Précédemment estimé à 3,4%, ce taux est en fait évalué à 6,7% du revenu disponible des ménages, ce qui révèle une bien meilleure image des finances du consommateur et permet d’envisager un environnement plus favorable pour la dynamique des dépenses.

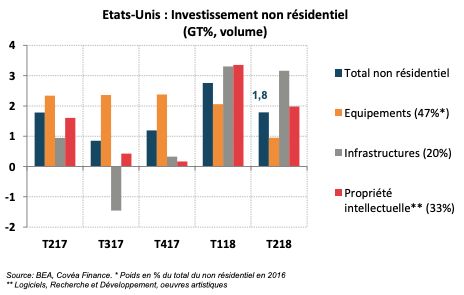

Au-delà de la robustesse de la consommation, les dépenses d’investissement des entreprises ont été une nouvelle fois un des vecteurs de la progression de l’activité sur le trimestre, confortant notre vision d’une croissance qualitative dans le cycle actuel. L’investissement non résidentiel affiche une hausse trimestrielle de 1,8%, ce qui consolide sa croissance en rythme annuel à près de 7%. L’investissement est en progression à la fois dans les dépenses en biens d’équipements (+0,9%), en propriété intellectuelle telle que la recherche et développement, les logiciels ou brevets (+2%), et en infrastructures (+3,2%). Dans ce dernier volet, les dépenses dans le secteur minier endossent une fois de plus le rôle de locomotive avec une hausse de 18% sur le trimestre.

Concernant le commerce extérieur, le déficit de la balance des biens et services s’est nettement réduit sur le trimestre, passant de 902 Mds$ à 850 Mds$. Cette amélioration tient d’une part à la quasi-stagnation des importations, qui restaient sur une dynamique haussière au cours des derniers trimestres, et d’autre part à la forte hausse des exportations (+2,2% en glissement trimestriel). Une partie de cette accélération concerne les exportations de soja qui avaient enregistré un bond exceptionnel de 86% en mai dans un contexte de tensions commerciales croissantes entre les EtatsUnis et la Chine. Cette très forte hausse pouvait alors s’interpréter comme une tentative d’anticipation des droits de douanes de 25% qui ont effectivement été mis en place début juillet sur les exportations de soja américain vers la Chine. Ce dynamisme ne devrait donc pas se répliquer au prochain trimestre.

La stagnation des importations, couplée à une demande domestique robuste, ont eu pour conséquence une baisse significative des stocks, dont la variation contribue négativement à hauteur de 0,3 point à la croissance trimestrielle. Dans une moindre mesure, l’investissement résidentiel enregistre un léger recul, pour un impact négligeable sur la croissance du trimestre. Ce repli, le deuxième consécutif, vient confirmer la dynamique moins favorable des mises en chantier et des permis de construire au cours des derniers mois.

Télécharger - Amérique : L'économie américaine tourne a plein régime (pdf - 467.79 Ko)

Rédigé par

Sébastien Berthelot

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.