Les fragilités financières chinoises

La croissance chinoise sur les dernières années a été intensive en crédits.

L’endettement des agents économiques non financiers a fortement progressé pour atteindre plus de 270% du PIB en 2016. Parallèlement à ce mouvement, la qualité de la dette des agents s’est dégradée, le poids des créances douteuses augmentant. L’environnement institutionnel d’autre part et le rôle de l’Etat dans la répartition des ressources financières a entraîné le développement d’activité de crédits en dehors du système bancaire régulier (shadow banking). L’expansion de ces activités a été très rapide, et fait peser sur le système bancaire chinois un certain nombre de risques, dans la mesure où les acteurs du shadow banking entretiennent des liens avec les banques commerciales. Conscient de ces risques, le gouvernement a multiplié les mesures pour renforcer la réglementation des acteurs financiers non bancaires et améliorer la gestion prudentielle des banques. Toutefois, en raison des montants en jeu, les fragilités financières restent présentes, poussant à la prudence sur l’économie chinoise.

« Le niveau élevé d’endettement des agents économiques non financiers, ainsi que le poids des créances douteuses font peser un risque non négligeable sur l’économie chinoise »

Importance de l’endettement et des créances douteuses

« A plus de 270% du PIB, l’endettement des agents économiques chinois est très élevé »

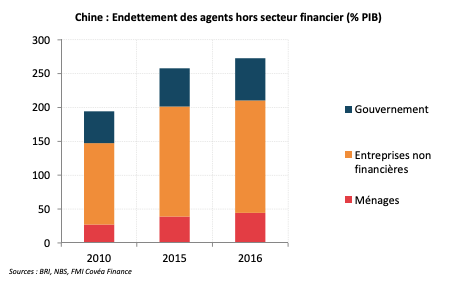

Le niveau élevé d’endettement des agents économiques non financiers, à plus de 270% du PIB en 2016, ainsi que le poids des créances douteuses font peser sur l’économie chinoise un risque non négligeable. Le niveau d’endettement élevé est une problématique touchant à la fois le gouvernement et les agents privés.

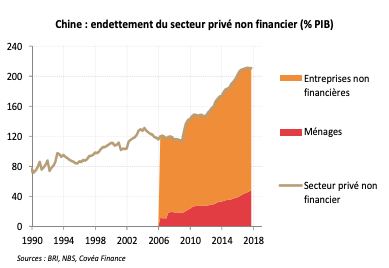

L’endettement public a sensiblement progressé à partir de la fin d’année 2008, moment où un plan de relance de 4 000 milliards de yuans a été annoncé (soit 12% du PIB chinois en 2008). Ce dernier a été financé en grande partie par les gouvernements locaux, par endettement, dans la mesure où leurs revenus ne pouvaient à eux seuls y faire face. De ce fait, les comptes publics chinois se sont dégradés à partir de 2009, année où le déficit public plonge à 10% du PIB. Après s’être amélioré pendant un temps, il a retrouvé ce niveau historiquement élevé en 2016. L’aggravation du déficit conduit à une hausse relativement rapide de l’endettement public : à moins de 50% du PIB en 2010, la dette publique chinoise s’établit en 2016 à plus de 62%, dont les trois quarts proviennent des gouvernements locaux. Les entreprises chinoises sont également très endettées, à hauteur de 163% du PIB au troisième trimestre 2017. La dette des ménages est encore contenue en comparaison du PIB (48%), mais sa croissance est rapide, reflétant le développement de l’accès aux crédits pour les ménages, avec la hausse des prêts hypothécaires, des prêts automobiles et des cartes de crédit. Cette dynamique est donc elle aussi à surveiller.

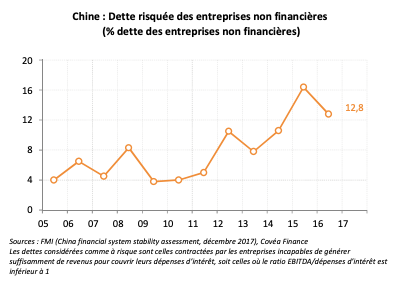

Parallèlement à cette explosion de l’endettement en Chine, la qualité de la dette s’est dégradée. Les données des créances douteuses publiées par les banques chinoises étant sous-évaluées, le FMI a estimé un niveau de dette jugée à risque, en utilisant les données comptables de quelques milliers d’entreprises chinoises récoltées par l’agence de notation S&P. Les dettes jugées à risque sont celles contractées par les entreprises incapables de générer suffisamment de revenu pour couvrir leurs dépenses d’intérêt, soit celles enregistrant un ratio EBITDA sur dépenses d’intérêt inférieur à 1. Elles représenteraient en 2016 près de 13% de l’ensemble de la dette contractée par les entreprises chinoises (soit près de 2 300 milliards de dollars ou encore 21% du PIB chinois en 2016). Il s’agit d’un niveau élevé, et qui de plus a sensiblement augmenté sur les 10 dernières années, puisqu’il s’établissait en 2005 autour de 4%. Deux tiers de cette dette risquée sont répartis entre le secteur immobilier, l’industrie et le secteur des matériaux de base.

Le shadow banking et ses liens avec le système bancaire

« L’importance du shadow banking en Chine et les liens qu’il entretient avec le système bancaire sont un risque »

L’importance du shadow banking est également un élément de risque, notamment du fait des liens qu’il entretient avec le secteur bancaire.

Il n’existe pas de définition unique du shadow banking. La plus répandue est celle du FSB (Financial Stability Board, groupement économique international élaborant des normes de stabilité financière) le définissant comme le système d’intermédiation financière fournissant des crédits, qui engage des intervenants et des activités en dehors du système bancaire régulier. Il s’agit donc d’une mesure large du financement non bancaire, et c’est un terme qui en ce sens n’a pas de connotation péjorative. Il peut toutefois être source de risque systémique si les effets de levier sont trop importants. En Chine, le shadow banking fait référence aux institutions moins encadrées que les banques telles que les sociétés fiduciaires, les courtiers, les sociétés de micro-crédit, ainsi qu’aux activités des banques chinoises qui ne sont pas conservées au bilan, ou encore aux prêts inter-entreprises. Les acteurs du shadow banking chinois sont pour la plupart domestiques, tout comme les investisseurs. Le développement du shadow banking est en partie une conséquence de l’environnement institutionnel chinois et le rôle de l’Etat dans la répartition des ressources financières. D’une part, le moindre développement des marchés financiers et le maintien artificiel de taux bas ont amené les agents économiques à favoriser des investissements proposant des taux de rendement plus élevés que ceux des dépôts en se tournant vers des produits financiers du shadow banking ou l’immobilier. D’autre part, l’allocation des ressources financières bancaires majoritairement vers les grandes entreprises publiques a contraint certaines sociétés privées ou les entreprises publiques de plus petite taille à trouver du financement auprès d’autres institutions financières, notamment les acteurs du shadow banking.

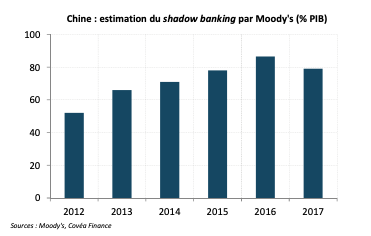

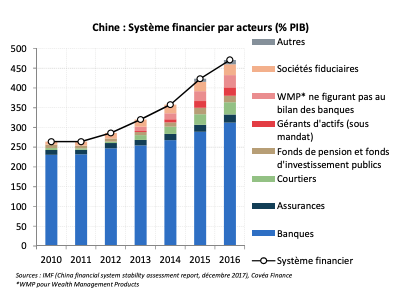

Les estimations de la taille du shadow banking chinois sont variées, mais selon l’agence de notation Moody’s, il attendrait en 2017 près de 80% du PIB chinois (soit près de 9 500 milliards de dollars). Là encore, son rythme de croissance a été rapide sur les dernières années, puisqu’il représentait 52% du PIB en 2012. Le développement du shadow banking est concomitant à une diversification du système financier chinois : alors que le secteur bancaire représentait en 2010 près de 90% du système financier, il n’en représente plus que deux tiers aujourd’hui, avec l’émergence de nouveaux acteurs tels que ceux identifiés plus haut. Les liens entre ces acteurs et les banques commerciales font peser sur le secteur bancaire des risques.

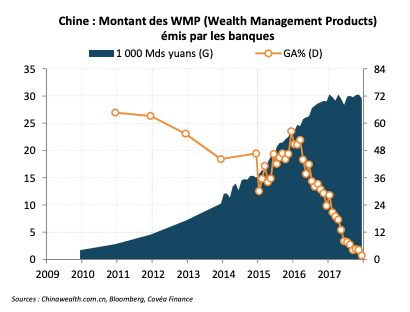

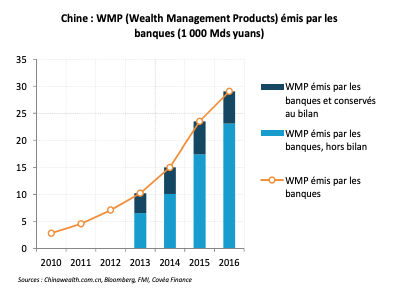

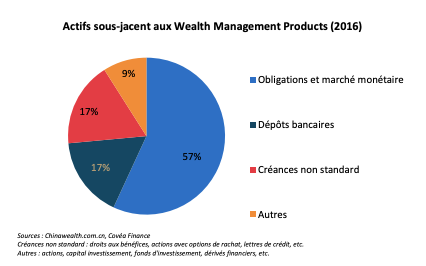

Représentant près de 30 000 milliards de yuans à la fin 2017 (plus de 4 500 milliards de dollars), les WMP (Wealth Management Products) sont un des principaux acteurs du shadow banking : il s’agit de véhicules d’investissement développés principalement par les banques à destination des particuliers et des entreprises. Ils offrent des taux d’intérêt fixes plus importants que ceux des dépôts à terme équivalents, ont une maturité souvent très courte, et proposent parfois une garantie sur le capital ou les intérêts. Les fonds levés sont utilisés soit directement par la banque qui les commercialise, soit transférés à d’autres institutions financières (sociétés fiduciaires, courtiers ou encore compagnies d’assurance) et dans ce cas ne figurent pas au bilan des banques. Dans cette dernière configuration, la banque peut choisir de conserver un rôle actif dans les décisions d’investissement, et dans ce cas, l’institution financière à qui les fonds ont été transférés n’est qu’un administrateur passif. Les WMP sont relativement opaques : les investisseurs ne sont pas en mesure d’identifier les actifs dans lesquels sont investis leurs fonds, et il n’existe pas de notation crédit pour les WMP ni de marchés secondaires. Les fonds sont investis dans plusieurs types d’actifs financiers. Certains peuvent être des actifs liquides et relativement sûrs, tels que les fonds monétaires ou obligataires, mais peuvent également être des actifs peu liquides et risqués (créances non standard) tels que des prêts aux PME, aux développeurs immobiliers, ou aux véhicules de financement des gouvernements locaux. Ces actifs peuvent avoir des maturités relativement longues, alors que la maturité des WMP est relativement courte. Beaucoup d’investisseurs considèrent pourtant leurs investissements dans un WMP comme l’équivalent d’un dépôt, et donc garantis implicitement par la banque distributrice ou même l’Etat (bien qu’il n’y ait eu aucune garantie sur les dépôts en Chine jusqu’en 2015), quand la banque proposant le produit est détenue majoritairement par ce dernier. De ce fait, les investisseurs sousestiment sensiblement les risques liés aux WMP, alors qu’à la fin de l’année 2016, près de 80% des WMP n’accordaient pas de garantie sur le principal et offraient des taux de rendements variables. Malgré ce contexte, les défauts de WMP n’ont pour l’instant pas été monnaie courante, car souvent, les banques ayant distribué ces produits viennent combler les pertes. De fait, les WMP font peser sur les banques un risque, alors même que ces dernières ne maîtrisent pas toujours les actifs dans lesquels ils sont investis.

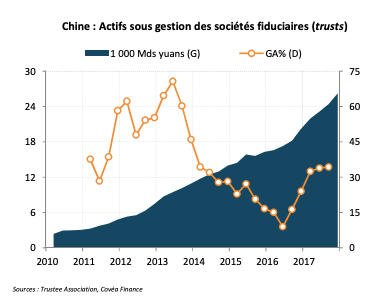

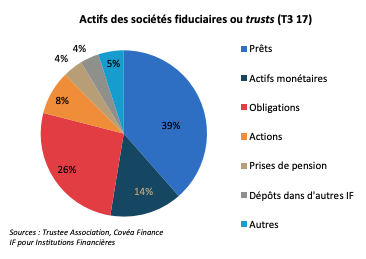

Les sociétés fiduciaires sont également un des acteurs majeurs du shadow banking, avec un actif sous gestion de plus de 26 000 milliards de yuans à la fin 2017 (plus de 4 000 milliards de dollars). Ces derniers peuvent accorder des prêts, tout comme les banques, mais ne sont pas soumis aux mêmes régulations. Les prêts et les investissements obligataires représentent leurs principales activités. Ils ont pendant un temps été un des principaux pourvoyeurs de financement des véhicules de financement des gouvernements locaux (LGFV). Les sociétés fiduciaires entretiennent elles aussi des liens avec les banques : d’une part elles comptent en partie sur les levées de fonds par l’intermédiaire des WMP pour se financer, et d’autre part, une partie non négligeable de leur actif (un cinquième) est investi dans le secteur des institutions financières.

Le lien entre les banques et le shadow banking est également illustré par les crédits inter-entreprises. Les prêts directs entre entreprises étant interdits, les banques sont souvent amenées à jouer le rôle d’intermédiaire entre les sociétés dans le cadre d’opération de prêts : elles collectent le principal et les intérêts contre une commission. Dans ce processus, elles peuvent parfois même absorber une partie du risque de crédit.

Ainsi, en distribuant et parfois même en garantissant certains produits constitutifs du shadow banking ou en conservant des liens financiers avec certains de ses acteurs, les banques sont indirectement impliquées dans ce pan du système financier chinois. Elles peuvent en essuyer les pertes, même quand elles n’en n’ont pas d’obligations légales, et alors qu’elles ne maîtrisent pas les produits sous-jacents, car elles sont perçues comme fournissant une garantie implicite en cas de défaut, ce qui fait peser un risque sur leur bilan. Enfin, les acteurs du shadow banking ont également une influence importante sur les marchés financiers chinois, puisqu’à titre d’exemple, respectivement 40% et près de 60% de l’actif des sociétés fiduciaires et des WMP est composé d’actifs monétaires et d’obligation.

Les mesures prises par le gouvernement

« Bien que les réglementations se soient multipliées depuis l’année 2017, le risque financier est toujours présent »

Conscient du développement trop rapide du shadow banking et des risques qu’il fait peser sur l’économie, le gouvernement chinois a cherché à contraindre les acteurs non bancaires à plus de transparence, et à fournir une meilleure information à leurs clients, dès l’année 2013 pour les WMP, et en 2014 pour les sociétés fiduciaires. Xi Jinping a fait de la résolution des risques financiers et du désendettement une de ses priorités. Depuis l’année 2017, des mesures se sont multipliées, et sont constituées de deux volets. Le premier cherche à réglementer les activités des acteurs non bancaires (gérants d’actifs, WMP, sociétés fiduciaires) et encadrer certaines activités de crédits (prêts inter-entreprises, micro-crédits en ligne) ; le second vise à améliorer le cadre prudentiel s’appliquant aux banques et clarifier les liens qu’elles entretiennent avec les acteurs du shadow banking (inclusion des WMP dans l’évaluation de la dynamique des crédits des banques et la supervision de leur risque de liquidité, réglementation des relations avec les sociétés fiduciaires, etc.).

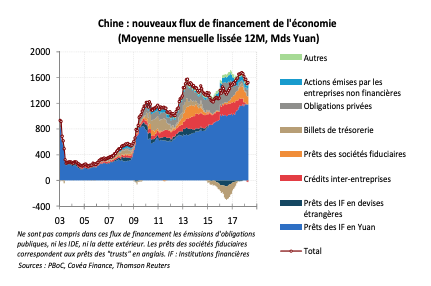

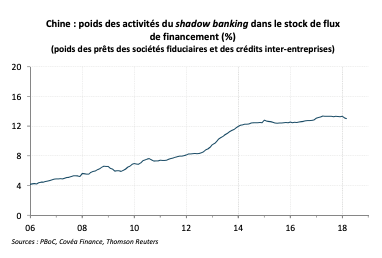

Ces mesures ont eu pour conséquence de ralentir le rythme de croissance des activités du shadow banking en 2017 en dessous du rythme de croissance du PIB chinois. De ce fait, rapporté au PIB, le poids de ces activités s’établit à près de 80% du PIB en 2017 contre 87% en 2016 selon Moody’s. Ce phénomène se constate également à travers la dynamique des nouveaux flux de financement de l’économie chinoise, représentant les nouvelles créances accordées à l’économie réelle (financements accordés aux emprunteurs finaux). Le poids des nouveaux crédits issus d’activités de shadow banking qui y sont référencés (prêts de sociétés fiduciaires et crédits inter-entreprises) baisse, ce qui permet à leur part dans le stock de financement de commencer lentement à ralentir.

Ces évolutions réglementaires récentes et les effets qui semblent commencer à se matérialiser sur l’évolution des activités de shadow banking sont bienvenues pour la stabilité financière de la Chine sur le long terme si elles se poursuivent. Toutefois, l’importance des montants en jeu et plus globalement la mauvaise allocation des ressources financières nous incitent à rester très prudents sur l’économie chinoise. Enfin, d’un point de vue conjoncturel, le contrôle et la réduction du shadow banking est un phénomène qui ne sera pas sans impact sur la croissance à court terme (en fonction de son amplitude) et pourrait impliquer des difficultés de financement pour certaines entreprises qui y font appel.

Télécharger - Fragilités financières chinoises (pdf - 403.05 Ko)Rédigé par

Marie Thibout

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.