Royaume-Uni : la fin de l’austérité ?

Le 29 octobre, P. Hammond, le ministre des finances, a annoncé « que le temps de l’austérité arrivait à sa fin ».

Profitant d’une forte révision haussière des finances publiques (+12 milliards £ sur l’année fiscale 2018-2019), le gouvernement a ainsi annoncé un ensemble de mesures budgétaires expansionnistes se traduisant principalement par une augmentation des dépenses de santé. Pour autant, la trajectoire du solde budgétaire britannique n’est pas modifiée. L’essentiel des hausses devrait donc provenir du surplus dégagé à l’issue de la révision.

Plutôt qu’une fin de l’austérité, le budget révélé par le gouvernement britannique, bien que plus expansionniste, semble correspondre à un desserrement des contraintes budgétaires. En effet, hors dépenses de santé, les dépenses publiques continueraient de diminuer en termes réels, ce que n’a pas manqué de dénoncer l’opposition travailliste. A moyen terme, le déficit budgétaire britannique devrait poursuivre son amélioration pour atteindre –0,8 % du PIB en 2024. Une incertitude majeure pèse toutefois sur ces projections : la sortie du Royaume-Uni de l’Union Européenne.

« Les mesures budgétaires du gouvernement britannique (hausse des dépenses de santé notamment) sont financées par la révision haussière des finances publiques et ne remettent pas en cause la trajectoire des finances publiques »

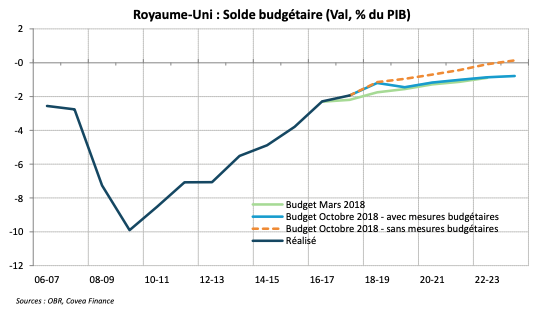

Une révision significative des finances publiques ...

« Une partie de l’augmentation des recettes fiscales trouve sa source dans la bonne orientation du marché du travail »

Le Bureau de la Responsabilité Budgétaire (OBR) a significativement revu à la hausse la trajectoire des comptes publics britanniques pour l’année fiscale 2018-2019. Par rapport aux prévisions de mars dernier, l’OBR prévoit une amélioration du solde budgétaire de 11,9 milliards de dollars, en raison principalement de plus grandes rentrées fiscales. Entre 2019 et 2023, l’institution anticipe par ailleurs une amélioration des finances publiques de l’ordre de 14 milliards de sterling en moyenne. Sans les mesures budgétaires annoncées par le gouvernement, cette révision haussière permettrait un retour à l’équilibre de finances publiques durant l’année fiscale 2023-2024

Malgré le ralentissement de la croissance, plusieurs facteurs expliquent la révision fortement haussière du solde budgétaire. Du côté des revenus, l’OBR note une augmentation des recettes fiscales qui serait elle-même liée aux très bonnes performances du marché du travail. En effet, à 4,0 %, le taux de chômage apparaît inférieur aux prévisions précédentes tandis que le taux de participation se situe, à 79 %, sur des plus hauts historiques. A moyen terme, l’institution prévoit que le taux de chômage devrait rester sur ces niveaux bas et ainsi alimenter les recettes fiscales. Enfin, le Bureau de la Responsabilité Budgétaire souligne tout de même qu’une partie de l’augmentation des revenus de l’Etat demeure inexpliquée et pourrait traduire une sousestimation de la croissance par l’institut statistique britannique.

Côté dépense, l’OBR dénote une augmentation moins importante que prévue en 2017 et en 2018 en lien notamment avec une réduction des dépenses d’intérêts. En effet, la réduction de la dynamique inflationniste au premier semestre 2018 (mesurée par l’indice des prix au détail) a permis une diminution de la charge d’intérêt des obligations indexées sur l’inflation.

… qui permet une augmentation des dépenses

« Le desserrement de la contrainte budgétaire se matérialise principalement au sein du secteur de la santé »

La manne financière dégagée à l’issue de cette révision des finances publiques apparaît bienvenue alors que T. May annonçait, lors de la conférence du parti conservateur au début du mois, qu’un desserrement des contraintes budgétaires accompagnerait la sortie de l’Union Européenne. Le ministre des finances, P. Hammond, a ainsi annoncé que le « temps de l’austérité arrivait à sa fin », une formulation qu’il faut toutefois relativiser dans la mesure où, hors santé, les dépenses courantes des ministères continueront de diminuer en termes réels au cours des années à venir. Plutôt que de renforcer l’assainissement des finances publiques, le gouvernement britannique fait toutefois le choix d’utiliser les revenus issus de la révision pour mettre en places des mesures plus expansionnistes.

Dans ce contexte, le déficit public devrait finalement retrouver la trajectoire prévue en mars derniers, à savoir -0,8 % du PIB d’ici à 2024. A court terme, l’OBR prévoit toutefois une réduction du déficit sur l’année fiscale 2018-2019 (-1,3 % du PIB), avant une augmentation en 2019-2020 (-1,6 % du PIB). Le déficit structurel ne diffère que très peu du déficit public (-1,2% en 2018- 2019) dans la mesure où l’institution considère que la croissance de l’économie britannique est à son potentiel. Enfin, la dette publique devrait progressivement se réduire pour atteindre 80 % du PIB.

L’essentiel des nouvelles mesures budgétaires du gouvernement se matérialiseront à travers une augmentation des financements du service public de santé (NHS), promesse effectuée par T. May en juin dernier. Les dépenses de santé (portées notamment par le traitement des fonctionnaires du secteur) devraient ainsi progressivement augmenter : de +7,4 mds £ sur l’année fiscale 2019-2020 à +28 mds en 2023-2024. Le gouvernement britannique a également annoncé plusieurs mesures visant les ménages, notamment une augmentation des minima sociaux (universal credit) et du salaire minimum.

Côté recettes, les mesures budgétaires incluent une redéfinition partielle des tranches d’imposition sur le revenu à partir de 2019 (un an plus tôt que prévu). Le seuil minimal d’imposition, en-deçà duquel les ménages ne paient aucun impôt, devrait ainsi être augmenté pour atteindre 12 500£ (contre 11 850 précédemment) tandis que la tranche maximale devrait être fixé à 50 000£ (contre 46 350 précédemment). A moyen terme, le gouvernement britannique a également annoncé la mise en place d’une taxe de 2 % sur les revenus publicitaires des grandes entreprises du secteur numérique qui devrait rapporter jusqu’à 400 millions de sterling à partir de 2020 et dont les modalités exactes restent à préciser.

L’OBR prend acte du ralentissement de l’économie en 2018

« Le ralentissement de la consommation demeure la principale source de l’essoufflement de la croissance britannique »

Les projections budgétaires du Bureau de la Responsabilité Budgétaire sont bien entendues conditionnées à ses projections macroéconomiques. L’OBR a pris acte du ralentissement de l’économie britannique en 2018 et a révisé ses prévisions de croissance pour l’année à la baisse (1,3 % contre 1,5 % précédemment). Une partie du ralentissement s’expliquerait notamment par les mauvaises conditions météorologiques du premier semestre 2018. Dans son rapport, l’institution insiste également sur les conséquences à court terme du référendum, qui semble avoir entrainé une forte modération de l’investissement des entreprises ainsi qu’un recul du revenu disponible réel (lié à la forte dépréciation de la livre et ses conséquences inflationnistes).

L’OBR se montre en revanche plus optimiste pour l’année 2019 et prévoit désormais une croissance annuelle moyenne de 1,6 % (contre 1,2 % précédemment). Les nouvelles mesures budgétaires devraient notamment permettre une forte augmentation des dépenses de consommation (publiques et privés) ainsi qu’un rebond de l’investissement (des entreprises et du gouvernement) dans un contexte de dissipation des incertitudes liées au Brexit. A moyen terme enfin, le Bureau de la Responsabilité Budgétaire prévoit une croissance annuelle moyenne de 1,5 % entre 2020 et 2023. L’OBR revoit à la baisse son estimation du taux de chômage d’équilibre et prévoit une réduction supplémentaire du nombre de chômeurs en 2019 puis une stabilisation. Enfin, concernant la dynamique des prix, les prévisions prévoient un retour à la cible de 2,0 % dès 2019 puis une stabilisation (contre un retour à 2,0 % en 2020) selon la Banque d’Angleterre.

Le Brexit demeure une source d’incertitude majeure

« Une sortie sans accords remettrait en cause la trajectoire des finances publiques »

Dans son exercice de projection, l’OBR doit faire face à un défi majeur : prévoir la nature des relations futures qu’entretiendront le Royaume-Uni et l’Union Européenne ainsi que ses conséquences économiques. En l’absence de nouvelles précisions, l’institution reste vague sur les projections à moyenterme (ralentissement du commerce au cours des dix prochaines années et réduction de l’immigration qui affecter le potentiel de croissance). A court terme, les projections prévoient une sortie avec accord en mars 2019 et qui sera suivi d’une période de transition de deux ans (conformément au texte préliminaire de retrait de mars dernier).

Alors que les négociations continuent de bloquer autour de la question de la frontière nord-irlandaise, il existe des risques de déviation de ce scénario (extension de la période de transition, décalage de la date de sortie ou encore sortie sans accords) qui pourraient remettre en cause le scénario de l’OBR. Dans son discours à l’assemblée, le ministre des finances P. Hammond déclaré ainsi qu’une sortie sans accords mettrait en péril la trajectoire des finances publiques.

Télécharger - Royaume Uni : Budget la fin de l'austerité (pdf - 495.82 Ko)Rédigé par

Pierre Bossuet

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.