Une forte progression du PIB, mais un momentum moins porteur

La croissance américaine n’a pas calé en ce début d’année 2019.

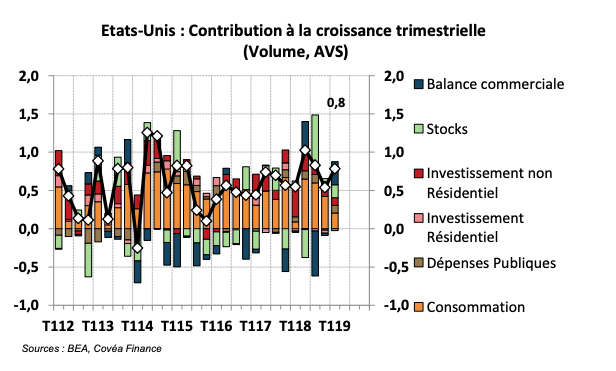

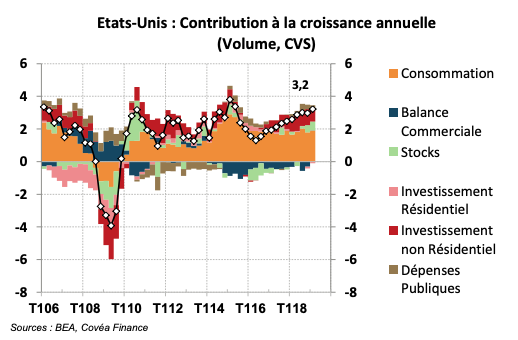

En dépit des perturbations liées à l’arrêt du gouvernement fédéral en janvier, le Produit Intérieur Brut (PIB) a enregistré une hausse de 0,8% en glissement trimestriel, après 0,5% au quatrième trimestre 2018. La croissance annuelle du PIB poursuit donc sa progression et atteint 3,2%. Au-delà de ce chiffre, les contributions à la croissance sur le trimestre laissent toutefois transparaître un momentum plus modeste sur ce début d’année. Les dépenses de consommation ont progressé de seulement 0,3% sur le trimestre et les importations se contractent de 0,9%. Cette baisse, conjuguée à la vigueur des exportations, améliore le déficit commercial, mais suggère également une demande domestique moins soutenue. Par ailleurs, l’accumulation de stocks par les entreprises contribue à la performance du trimestre ce qui pourrait s’avérer pénalisant pour la dynamique de production des prochains mois. L’investissement des entreprises reste bien orienté, tiré par les dépenses liées à la propriété intellectuelle (R&D, logiciels), tandis que les dépenses en équipements sont restées stables.

« La croissance trimestrielle de 0,8% au premier trimestre a été tirée par une forte

contribution de la balance commerciale qui voit son déficit se réduire »

Une accélération soutenue par des éléments transitoires

« La croissance annuelle accélère à 3,2% sur le début d’année 2019 »

Le Produit Intérieur Brut américain a poursuivi sa progression à un rythme soutenu au premier trimestre 2019. D’après l’estimation préliminaire du BEA (Bureau of Economic Analysis), la croissance a atteint à 0,8% en glissement trimestriel, après 0,5% au quatrième trimestre 2018. Cette accélération est intervenue malgré la fermeture partielle du gouvernement qui avait paralysé les dépenses fédérales jusqu’au 25 janvier. Le BEA estime que les effets négatifs liés à cet épisode ont été d’un peu moins de 0,1 point de croissance sur le trimestre.

En rythme annuel, la croissance du PIB se renforce à 3,2%, mais les détails du rapport du BEA témoignent d’un dynamisme plus modéré sur le plan domestique en ce début d’année. La hausse des dépenses de consommation s’est ainsi limitée à 0,3% en glissement trimestriel, sous l’effet d’une contraction de 1,4% des achats de biens durables (voitures essentiellement). La dynamique est toutefois restée positive pour les services (+0,5%) et les biens non durables (+0,4%). Par ailleurs, les importations se sont contractées de 0,9% sur le trimestre, suggérant là encore une modération de la demande interne en dépit de fondamentaux robustes concernant les revenus et le marché du travail. Cette baisse marquée, conjuguée à des exportations dynamiques (+0,9%), a conduit à une réduction significative du déficit commercial qui avait atteint un plus haut historique fin 2018. Ainsi le commerce extérieur est le premier contributeur à la croissance du PIB sur le trimestre, devant la consommation qui constitue habituellement le principal moteur de croissance. La dynamique sur le T1 a également été tirée par la reconstitution des stocks(+128 Mds$ sur le trimestre, après 97 Mds$ au T4 2018). Le mouvement de restockage des entreprises n’étant pas infini, ce soutien ne sera pas pérenne et pourrait même s’avérer pénalisant pour la dynamique de production des prochains mois, quand sera venu le temps de réduire les stocks accumulés.

La dynamique d’investissement hors construction reste favorable

« L’investissement lié à la propriété intellectuelle (recherche et développement, logiciels) est resté dynamique »

Au-delà de ces éléments transitoires qui expliquent une partie du rebond de la croissance, les dépenses des entreprises en matière d’investissement maintiennent un cap positif. L’investissement non résidentiel affiche une progression de 0,7% sur le trimestre après 1,3% au T4 2018. Les dépenses liées à la propriété intellectuelle (recherche et développement, logiciels) sont une nouvelle fois très dynamiques (+2,1% en glissement trimestriel), tandis que les dépenses en biens d’équipements sont stables sur le trimestre.

Dans la construction, la tendance reste négative, tant dans le résidentiel que le non résidentiel. Les dépenses en infrastructures s’inscrivent un léger recul et l’investissement en logement enregistre un 5ème trimestre consécutif de baisse (-0,7% en glissement trimestriel). Les données de ventes immobilières récemment publiées laissent néanmoins entrevoir une amélioration de l’activité du secteur sur la fin du trimestre.

Enfin, l’investissement public a été particulièrement dynamique sur le trimestre (+3,5% en glissement trimestriel), sous l’effet d’une légère progression des dépenses fédérales et d’une hausse marquée au niveau des Etats et collectivités locales. Cette dernière composante enregistre sa plus forte augmentation depuis 2 ans (+4,5% en glissement trimestriel), et pourrait constituer un nouveau soutien pour la croissance américaine en 2019.

Télécharger - Amérique : Une forte progression du pib mais un momentum moins porteur (pdf - 496.7 Ko)Rédigé par

Sébastien Berthelot

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.