Zone Euro : la BCE prolonge son action

A l’issue de sa réunion de politique monétaire de mars, le conseil des gouverneurs de la Banque Centrale Européenne a décidé, en réaction à la dégradation de ses perspectives de croissance et d’inflation pour la Zone Euro, d’ajuster la position de sa politique monétaire au travers de 3 leviers.

Tout d’abord, la visibilité sur la stabilité de ses principaux taux directeurs s’est accentuée pour 2019, avec le postulat d’un statu quo sur les taux à minima jusqu’en décembre, contre septembre précédemment. D’autre part, la BCE précise qu’elle poursuivra le réinvestissement complet du montant des titres de son programme d’achat arrivant à maturité pour une période prolongée au-delà de la date de la première hausse de taux directeur, et aussi longtemps que nécessaire pour assurer le maintien d’un environnement de liquidité favorable. Enfin, une nouvelle série d’opérations de refinancement de long terme ciblées (TLTRO3) sera conduite à partir de septembre et jusqu’en mars 2021. Ces nouvelles opérations viseront, selon la BCE, à maintenir des conditions de crédits favorables.

« La BCE annonce de nouvelles opérations de refinancement de long terme conditionnées aux prêts accordés à l’économie (TLTRO3). Ces nouvelles opérations débuteront en septembre 2019 et visent à éviter une congestion du financement bancaire... »

Des taux bas pour plus longtemps...

« La BCE s’engage au maintien d’un environnement de taux directeurs très bas pendant une période prolongée de temps »

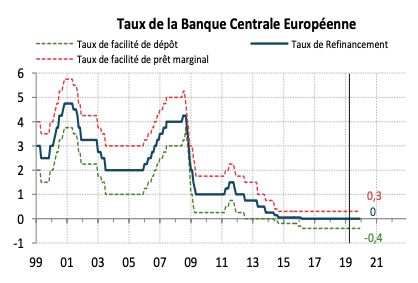

Face à l’accumulation de signaux d’un ralentissement de l’activité plus prononcé qu’initialement anticipé, la BCE a donc décidé de réagir au travers de 3 leviers avec l’objectif de maintenir un environnement monétaire favorable et accommodant pour la demande domestique de la zone Euro. Le premier levier d’action utilisé par la Banque Centrale s’apparente à un élément de communication, au travers de nouvelles indications prospectives sur l’évolution des taux directeurs (Forward Guidance). La BCE s’est effectivement engagée au maintien de sa palette de taux directeurs aux niveaux actuels (-0,4% pour le taux de la facilité de dépôt, 0% pour le taux de refinancement et 0,3% pour le taux de la facilité de prêt marginal) à minima jusqu’en décembre 2019 (contre septembre initialement communiqué lors des précédentes réunions), et dans tous les cas aussi longtemps que nécessaire pour assurer la convergence de l’inflation vers la cible de la banque centrale, en dessous mais proche de 2%. Ce faisant, la BCE s’engage au maintien d’un environnement de taux directeurs très bas pendant une période prolongée de temps, repoussant l’échéance du début de la normalisation progressive de sa politique monétaire, encore aujourd’hui exceptionnellement accommodante.

Prolongation des réinvestissements dans le cadre de l’APP

« La BCE poursuivra sa politique de réinvestissement des tombées de son portefeuille APP aussi longtemps que nécessaire »

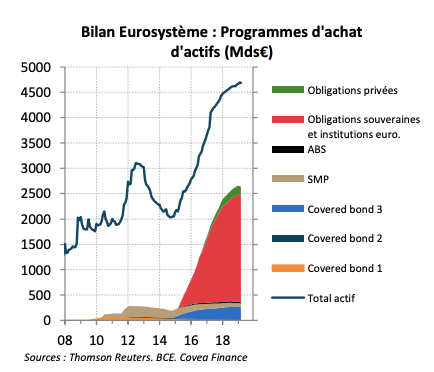

La deuxième annonce faite par la BCE porte sur les montants des titres que l’institution détient à son actif issus de son programme d’achat d’actifs APP. Le conseil des gouverneurs précise que la BCE poursuivra sa politique de réinvestissement du montant des titres de son portefeuille achetés dans le cadre de l’APP et arrivant à échéance pour une période prolongée de temps, au-delà du premier mouvement de relèvement des taux directeurs et, dans tous les cas, aussi longtemps que nécessaire afin de maintenir un environnement de liquidité favorable. Ce faisant, la BCE souhaite maintenir constante la taille de son bilan en stabilisant le montant de ses détentions de titre aujourd’hui proche de 2600Mds€ (Covered Bond, ABS, Obligations privées et Obligations souveraines achetées dans le cadre du PSPP). Ces réinvestissements portent sur des montants d’environ 20Mds€ par mois. Mario Draghi a précisé lors de sa conférence de presse que le fait de maintenir constant le stock de titres détenus par la BCE dans un environnement où le ratio de la dette publique sur le PIB de la zone Euro décroit, constitue un assouplissement continu de la politique monétaire. Le président de la banque centrale a effectivement raison de par l’effet de ses achats poussant à la baisse des taux d’intérêt, néanmoins il est bon de préciser que malgré la baisse du ratio dette publique sur PIB de la zone Euro (de 88,2% au troisième trimestre 2017 à 86,1% au troisième trimestre 2018 selon Eurostat), le montant de la dette a quant à lui continué de progresser (de 9794Mds€ à 9898Mds€ sur la période). Ainsi en relatif, la part de la BCE dans la détention de la dette publique de la zone Euro continuera de baisser malgré le maintien constant de son montant de détention de titres publiques.

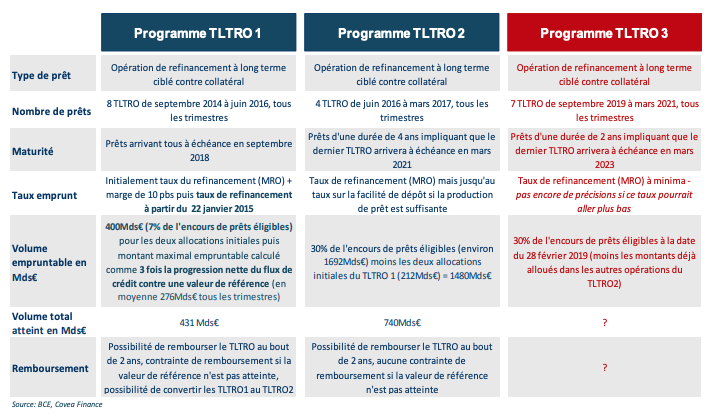

TLTRO : Jamais 2 sans 3...

« 7 nouvelles opérations de refinancement à long terme ciblées auront lieu jusqu’en 2021 »

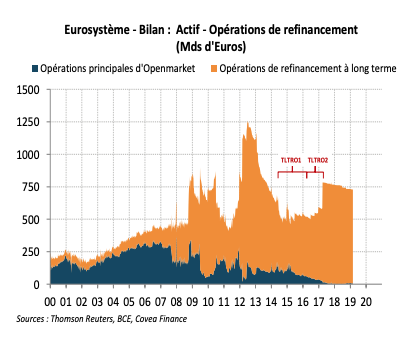

La dernière annonce faite par la BCE est celle de la mise en place d’une nouvelle série d’opérations de refinancement à long terme ciblées (TLTRO) à partir de septembre 2019. Ces opérations trimestrielles s’étendront jusqu’en mars 2021 (7 opérations) et auront chacune une maturité de 2 ans (contre 4 ans pour les opérations de la précédente séquence de TLTRO en 2016/2017). Selon Mario Draghi, ces nouvelles opérations visent à préserver des conditions de prêts bancaires favorables à l’économie, et à éviter une situation de congestion du financement bancaire qui aurait pu intervenir sur les prochaines années en raison de plusieurs facteurs : l’arrivée à échéance des précédentes opérations de TLTRO de 2016/2017, l’arrivée à maturité d’un montant significatif de titres de dette bancaire, et également pour des raisons d’ordre réglementaire. Bien que l’ensemble des détails de ces futures opérations n’a pas été encore communiqué, nous avons d’ores et déjà quelques ordres de grandeur en tête. Tout d’abord dans le cadre des opérations du TLTRO2, un total de 740Mds€ avait été atteint (soit aujourd’hui la quasi-totalité du refinancement de la BCE) sur un volume empruntable théoriquement de 1480Mds€ (30% de l’encours de prêts éligibles, à savoir les prêts à la consommation et prêts aux entreprises non financières). Le volume potentiellement empruntable dans le cadre du TLTRO3 se baserait sur cette même proportion d’encours appliquée sur le niveau observé en février 2019, un niveau plus important au regard de la progression depuis 2007 de l’encours des prêts en zone Euro. En se basant sur l’encours des crédits au 31 décembre 2018, le volume empruntable se porterait ainsi à 1736Mds€, soit près de 1000mds€ supplémentaires potentiels en retirant le montant de liquidité déjà alloué aujourd’hui au travers des précédentes opérations TLTRO.

Action ou Réaction? Une révision appuyée des perspectives

« si les récentes publications de données ont poussé la BCE à agir, l’incertitude l’a poussé à le faire avec prudence »

L’annonce de ces mesures est concomitante à la publication de la révision trimestrielle du scénario économique de la BCE, qui a vu, à l’instar de la Commission Européenne en février et de l’OCDE la veille, un ajustement sévère à la baisse des prévisions de croissance et d’inflation pour l’année 2019. Anticipée début décembre à 1,7%, la croissance 2019 est désormais estimée à 1,1%. De son côté, la prévision d’inflation pour 2019 est abaissée de 1,6% à 1,2%. A plus long terme, la perspective de croissance 2021 reste inchangée à 1,5%, avec néanmoins une inflation plus modérée à 1,6%, contre 1,8% précédemment anticipée.

Selon l’analyse de la BCE, un freinage plus important que prévu de l’activité sur la fin de l’année 2018 et la poursuite d’une certaine faiblesse de l’activité sur le début de l’année 2019, liée davantage à des facteurs adverses persistants qu’à des facteurs de nature temporaire, sont à l’origine de cet ajustement. Fait notable, malgré les actions de politiques monétaires décidées par la BCE, les risques entourant ces prévisions restent malgré tout orientés à la baisse. Mario Draghi a justifié cet état de fait par la nature des éléments pesant sur la croissance européenne, davantage liés à l’environnement extérieur qu’à la situation domestique de la zone Euro, et sur lesquels la politique monétaire de la BCE n’a pas d’incidences. La banque centrale continue toutefois de relever des facteurs positifs pour l’activité domestique. La croissance de l’emploi se poursuit, les salaires nominaux progressent et soutiennent la demande domestique de la zone. La BCE anticipe ainsi une poursuite de la croissance, faible sur le premier semestre mais qui selon elle devrait ré-accélérer sur le second semestre pour revenir sur des rythmes de croissance de 0,4% sur les deux derniers trimestres.

Autre facteur également précisé à maintes reprises par le président de la BCE, l’incertitude grandissante au regard de l'environnement international qui pèse sur le sentiment économique des agents européens (protectionnisme, Brexit, vulnérabilités des marchés émergents, ralentissement chinois, décélération de la croissance américaine). Ainsi, si les récentes publications de données ont poussé la BCE à agir (actions et décisions dépendantes des données), l’incertitude l’a poussé à le faire avec prudence. « Dans une pièce sombre, vous avancez par petits pas. Vous ne courez pas, mais vous avancez... » a déclaré M. Draghi.

Télécharger - Zone Euro : La bce prolonge son action (pdf - 586.66 Ko)Rédigé par

Frédéric Kleiss

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.