Zone euro : une croissance sous surveillance

La croissance économique des pays membres de la Zone euro s’est montrée de meilleure facture que ne le laissaient présager certaines enquêtes de conjoncture, notamment les indices PMI, sur le 1er trimestre 2019.

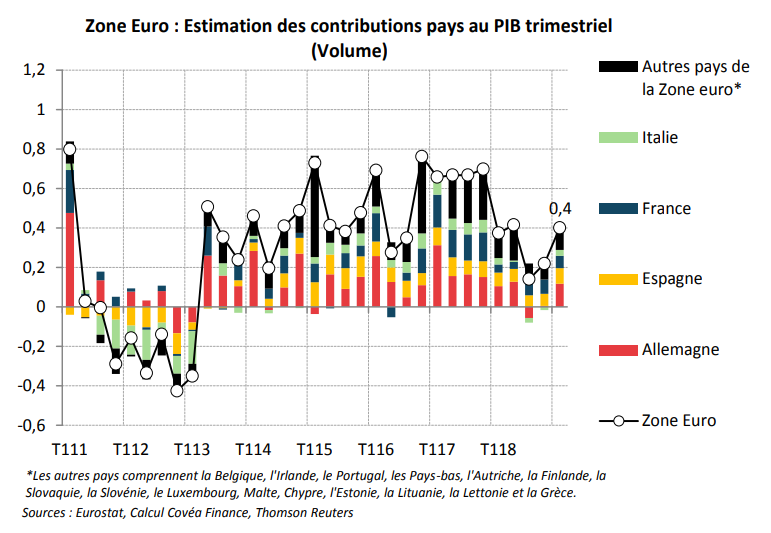

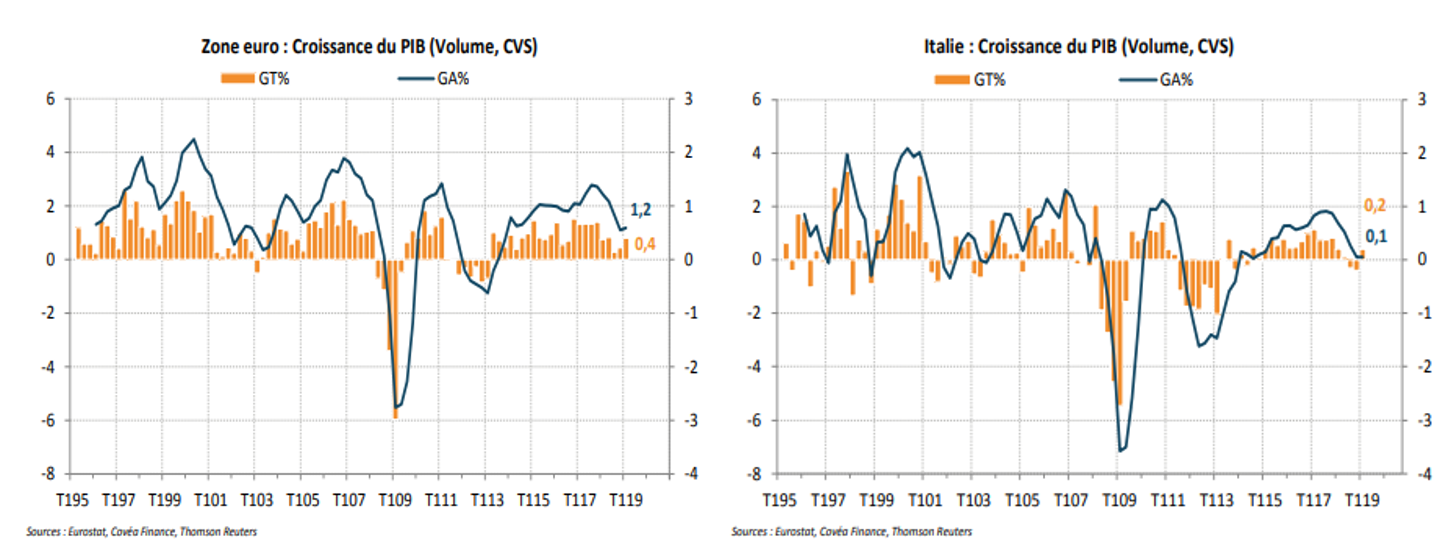

En effet, le produit intérieur brut (PIB) affiche une hausse trimestrielle modérée de 0,4% (1,2% sur un an). Après une deuxième partie d’année difficile en 2018, les économies allemande et italienne retrouvent un peu d’allant. Selon nos calculs, l’Allemagne aurait connu un sursaut d’activité (entre 0,4 et 0,5%) porté par la consommation et vraisemblablement l’activité en construction. Les éléments de détail à notre disposition dans les comptes trimestriels pour l’économie française (+0,3%) et espagnole (+0,7%) font état d’une bonne tenue de la demande domestique, à la fois du côté de la consommation et de l’investissement, mais aussi d’une modération des échanges extérieurs. En accord avec les statistiques mensuelles, le secteur industriel affiche un rebond au 1er trimestre 2019, après un trou d’air au second semestre 2018. Toutefois, les récentes enquêtes de conjoncture nous invitent à la prudence sur la pérennité de cette amélioration au regard du niveau des carnets de commande, des attentes de production et du niveau des stocks.

« L’activité économique se reprend en Allemagne et en Italie sur le trimestre »

Une accélération bienvenue mais pas pour autant pérenne

La croissance en Zone euro démarre mieux que prévue l’année 2019. Derrière ce chiffre, qui marque une résistance de la tendance du PIB au dessus de 1% sur un an (à confirmer lors de la deuxième estimation le 15 mai prochain), il convient de distinguer les trajectoires des principaux pays.

Si on peut se réjouir de la sortie de récession de l’Italie sur ce début d’année, la qualité de la croissance ne semble pas encore au rendez-vous puisque la demande domestique montre à nouveau des signes de faiblesse sur le T1. L’économie italienne aura réussi à éviter un troisième trimestre consécutif de contraction de son PIB uniquement grâce à une contribution positive du solde commercial, sans savoir si celle-ci reflète plutôt une bonne tenue des exportations ou un recul des importations.

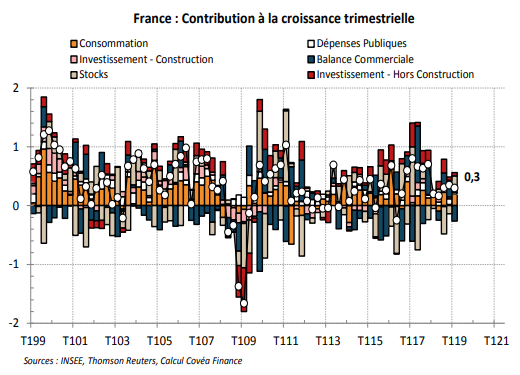

En France, le PIB a progressé de 0,3% au T1 2019, à un rythme similaire au deuxième semestre 2018. Ce maintien de l’activité, autour de 1,2% sur un an, repose principalement sur la demande domestique, autant du côté de la consommation des ménages (+0,4%) que de l’investissement des entreprises (+0,5%). A contrario, les dépenses d’investissement des ménages reculent pour le 3ème trimestre consécutif en lien avec le moindre dynamisme de la construction sur la partie logement neuf. A l’image de la modération des flux commerciaux, le solde extérieur contribue négativement (-0,3 point de pourcentage) en raison d’une stagnation des exportations et d’une hausse des importations (+0,9%). En miroir, un effet restockage compense la faiblesse du commerce. Un autre enseignement de cette publication est que les enquêtes conjoncturelles de l’institut statistique national INSEE et de la Banque de France ont été plus fiables que les indices PMI dans leur capacité à retranscrire le niveau d’activité sur le trimestre. Toutefois, la prudence reste de mise sur le 2ème trimestre au vu de la fragilité des indices de confiance dans l’industrie, signalant une baisse de la production et des niveaux de stock élevés.

L’économie espagnole fait toujours figure de bon élève en termes de performance économique, avec un rythme de croissance proche de 2,5% sur un an. La demande domestique reste le principal moteur de l’activité comme sur les trimestres précédents mais l’investissement des entreprises (+1,5% de trimestre à trimestre), en particulier dans les biens d’équipement, surpasse désormais le soutien de la consommation des ménages (+0,3%) ou des administrations publiques (+0,4%). Malgré des flux commerciaux (exportations et importations) en décroissance sur le trimestre, le solde commercial contribue positivement à la progression du PIB.

« La progression modérée du PIB au 1er trimestre prend à contrepied la faiblesse de certains indices de confiance »

En Allemagne, l’estimation préliminaire du PIB n’a pas encore été dévoilée mais peut se déduire sans difficulté sur la base des chiffres précédemment cités. Selon nos calculs, la croissance du PIB allemand serait revenue dans la zone d’expansion, autour de 0,4-0,5% de trimestre à trimestre. La vigueur de la consommation des ménages et de l’activité en construction explique très probablement cette prise de relais par la demande domestique. Toutefois, les récents indicateurs de confiance (IFO, PMI) dans le secteur manufacturier ne signalent pas encore de ré-accélération de la production à l’entrée du deuxième trimestre.

En conclusion, les éléments d’analyse à notre disposition ne permettent pas, à ce stade, de dissiper l’ensemble des doutes sur la pérennité de cette amorce de redémarrage de l’activité. Le contexte conjoncturel demeure fragile en raison de la décélération des échanges mondiaux. De plus, la résolution des incertitudes politiques est sans cesse différée, à l’image du dénouement du Brexit ou des négociations commerciales entre les Etats-Unis et la Chine. Malgré une demande domestique qui fait preuve de résistance, le profil de croissance pourrait être chahuté au gré des soubresauts du cycle industriel et des échanges mondiaux sur les prochains trimestres.

Télécharger - Zone euro : une croissance sous surveillance (pdf - 491.79 Ko)Rédigé par

Thomas FOICIK

Analyste économique

Le 30 avril 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.