Suivi des Perspectives Économiques et Financières

Retrouvez notre analyse des marchés de la semaine du 13 mai

Accompagnement

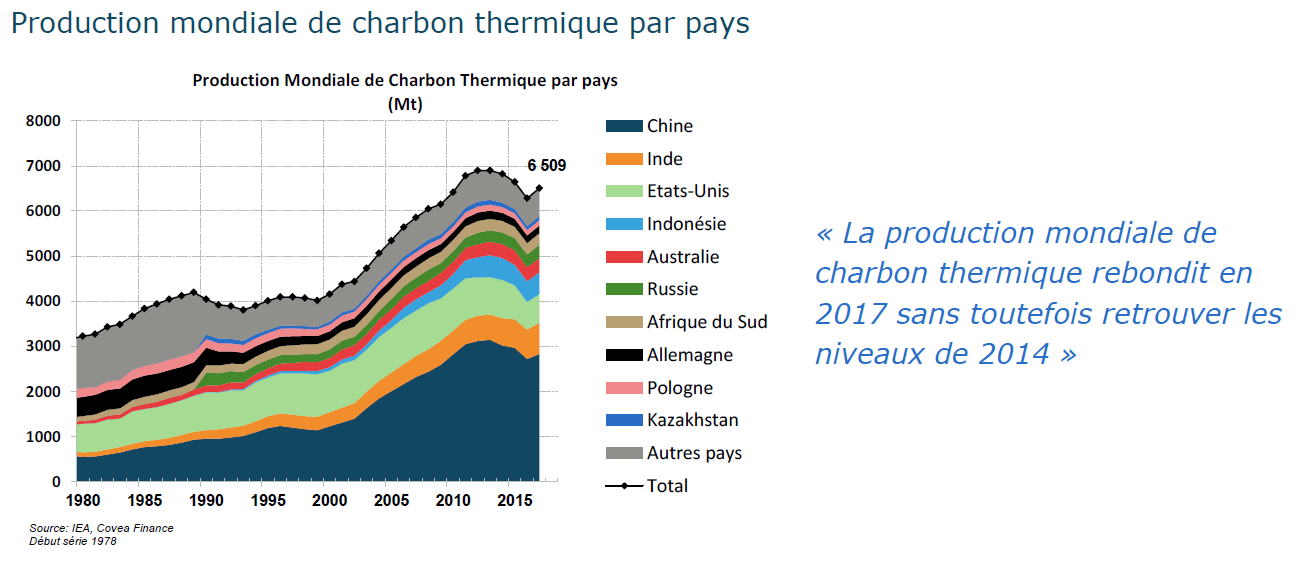

Un paradoxe dans le désengagement des centrales à charbon par les investisseurs se fait jour. Les entreprises exposées au charbon thermique enregistrent une pression croissante pour décarboner leur mix énergétique et limiter leur contribution au changement climatique. Trois alternatives s’offrent ainsi aux énergéticiens : la fermeture des centrales à charbon (coûteuse, risquée en termes de dialogue social et de réputation); la laborieuse conversion des centrales thermiques au gaz ou à la biomasse, moins émissifs en gaz à effet de serre ; ou enfin la cession des actifs concernés, qui génère un cash-flow immédiat et transfère les principaux risques à un tiers.

Cette dernière est souvent préférée à la fermeture ou à la conversion. Elle a été choisie par Engie, E.ON, RWE ou Vattenfall. C’est ainsi que le groupe tchèque EPH a pu racheter massivement des actifs carbonés en Europe depuis 2014 : les centrales britanniques d’Eggborough en 2014 et de Lynemouth en 2016, les activités thermiques italiennes d’E.ON en 2015, et en 2018 Uniper entamait des négociations exclusives pour lui céder l'ensemble de ses activités françaises. Stratégiquement, il s’agit pour EPH d’acheter ces actifs à des prix dérisoires et de compter ensuite à la fois sur le soutien du gouvernement pour assurer une production d’appoint, les subventions des Etats ou de la Commission européenne et la reconversion des sites au gaz ou à la biomasse. Fin 2018, EPH se présentait comme le 6ème énergéticien européen, employant directement 10 000 salariés et serait ainsi le 2ème émetteur de gaz à effet de serre en Europe, derrière RWE !

Les politiques d’exclusion des investisseurs relatives au charbon précisent généralement des seuils au-delà desquels les entreprises ne sont plus éligibles à leurs portefeuilles et incitent les énergéticiens à céder leurs actifs. Or, ces cessions brusques peuvent avoir des effets pervers. Elles ne sont pas nécessairement assorties de diminution de cadence de production de ces centrales. La production peut être délocalisée dans des pays aux normes environnementales moins contraignantes. Et enfin sur le volet social, on observe une hausse de l’accidentologie dans les centrales opérées par des acteurs moins scrupuleux. L’efficacité des politiques d’exclusion lorsqu’elles ne sont pas assorties d’un dispositif d’accompagnement des entreprises apparait ainsi limitée. Seul un dialogue actionnarial régulier représente une solution durable et efficace.

Perspectives Économiques et Financières - Mai 2019 (pdf - 773.42 Ko)