La Réserve fédérale passe en revue son arsenal monétaire

La banque centrale américaine s’est engagée en 2019 dans un exercice d’évaluation de sa stratégie, de ses outils et de ses pratiques de communication. La conférence qui s’est tenue les 4 et 5 juin à Chicago constitue une étape de la phase de consultation qui s’est ouverte en février et devrait se poursuivre jusqu’en fin d’année.

A cette occasion, les intervenants, essentiellement des universitaires, ont discuté des différentes options qui s’offrent à la Réserve fédérale pour améliorer la conduite de la politique monétaire. Les pistes explorées en terme de cadre de politique monétaire suggèrent que la Réserve fédérale pourrait à terme faire évoluer son objectif d’inflation, en adoptant un ciblage moyen ou un ciblage de niveau des prix. Les implications d’un changement de stratégie pourraient être fortes puisque un dépassement de la cible de 2% ne serait pas seulement toléré, mais souhaitable pour compenser des périodes d’inflation basse. La politique monétaire américaine deviendrait alors structurellement plus accommodante. Les résultats de cette réflexion ne seront communiqués que début 2020. A plus court terme, les déclarations de Jerome Powell lors de la conférence suggèrent que la Fed pourrait envisager une baisse de taux en cas de détérioration de l’activité dans les prochains mois.

« La revue stratégique de la Fed ne remet pas en cause l’objectif d’inflation à 2%, mais des ajustements pourraient intervenir. »

Objectifs de la revue en cours

La Réserve fédérale américaine s’est engagée en 2019 dans un exercice de prise de recul vis-à-vis de sa politique monétaire. La démarche, entamée en février par une phase de consultation dans les différentes Réserves fédérales régionales, doit permettre d’évaluer la stratégie, les outils et les pratiques de communication de la banque centrale. Le Vice-Président de la Réserve fédérale, Richard Clarida, avait énoncé en février dernier qu’au terme de cette réflexion, la Fed devra répondre à 3 questions : 1/ les objectifs statutaires de la Réserve fédérale sont-ils atteints par la politique monétaire ou doit-on envisager des stratégies visant à compenser les faiblesses passées en matière d’inflation ? 2/ Les outils de politique monétaire à disposition de la Fed sont-ils adaptés pour atteindre les objectifs, ou doivent-ils être enrichis ? 3/ Comment la communication de la Fed sur le cadre de politique monétaire et son application peut être améliorée ?

Les responsables de la Fed estiment nécessaire cet examen du fait des évolutions structurelles de l’économie américaine, au premier rang desquelles le recul tendanciel du taux d’intérêt naturel. Cette notion théorique renvoie au niveau de taux d’intérêt réel qui permet de maintenir l’inflation stable. Plus son niveau est bas, plus il devient difficile pour la banque centrale d’abaisser suffisamment son taux directeur pour soutenir l’activité et empêcher l’inflation de chuter trop bas lors des périodes de récession. Le risque étant alors un décrochage des anticipations d’inflation, c’est-à-dire que les agents économiques ne croient plus en la capacité de la Réserve fédérale à faire converger l’inflation vers la cible de 2%.

Au-delà du taux directeur, principal outil de politique monétaire, un certain nombre de mesures dites non conventionnelles ont été mises en œuvre par la Réserve fédérale au cours des 10 dernières années (forward guidance, programmes d’achat d’actifs, allongement de la maturité des titres détenus) pour répondre au besoin d’assouplissement monétaire sans précédent suite à la crise de 2008. Les membres du comité de politique monétaire entendent évaluer ces dispositifs, en considérer éventuellement des supplémentaires, et mieux les intégrer le cas échéant dans le cadre d’action de la politique monétaire de la Réserve fédérale afin de faciliter la communication vis-à-vis du public.

La Réserve fédérale pourrait donc procéder à des évolutions, mais une révolution n’est pas à l’ordre du jour. L’examen mené considère le mandat statutaire de la Fed (« promouvoir efficacement les objectifs d’emploi maximum, de prix et de taux d’intérêt long terme stables ») comme étant donné, tout comme le fait qu’une cible d’inflation à un taux de 2% est la plus appropriée pour ce mandat.

La revue stratégique de la Fed est actuellement dans sa phase de consultation et de prise d’information. Celle-ci s’opère bien sûr auprès de spécialistes monétaires, mais également auprès de responsables d’entreprises, de représentants syndicaux ou de dirigeants locaux. Ces rencontres témoignent de la volonté du comité de politique monétaire de s’approcher des problématiques des agents économiques et de rendre intelligible sa politique monétaire auprès du plus grand nombre. La Fed a ainsi organisé depuis le 25 février 6 tables rondes dans les Réserves fédérales régionales et devrait poursuivre ces événements jusqu’en fin d’année.

« Les responsables de la Fed estiment nécessaire cet examen du fait des évolutions structurelles de l’économie américaine. »

Principaux points de débat de la conférence de Chicago

Le séminaire de recherche du 4 et 5 juin organisé à la Fed de Chicago revêtait un caractère beaucoup plus académique. Les intervenants, essentiellement des universitaires, ont présenté leurs travaux sur la politique monétaire et les débats ont porté sur les options qui s’offrent à la Réserve fédérale. Les membres présents du comité de politique monétaire sont restés pour l’essentiel à l’écoute et en retrait des discussions.

Les thèmes abordés ont notamment porté sur la relation entre emploi et inflation. Il s’agit là d’une des principales énigmes pour les banquiers centraux américains : le plein-emploi ne semble pas engendrer de pressions haussières significatives sur les salaires et les prix. Des universitaires ont notamment présenté des travaux montrant que le marché du travail ne serait pas aussi tendu que le laisserait supposer le niveau très faible du taux de chômage (3,6% de la population active), ce qui expliquerait le manque de réaction des salaires et de l’inflation aux conditions d’emploi actuelles. Cette analyse comporte en soit un biais accommodant puisqu’elle minimise les risques de pressions inflationnistes. Concernant la communication, les contributions présentées ont insisté sur la nécessité de simplifier le message de la Fed. On peut à ce sujet relever qu’un effort en ce sens a été opéré sous la Présidence de Jerome Powell. Par ailleurs, les voies d’amélioration présentées portent également sur la nécessité de clarifier la façon dont la politique réagira aux modifications de l’environnement économique, et enfin de mettre en lumière les risques et les incertitudes.

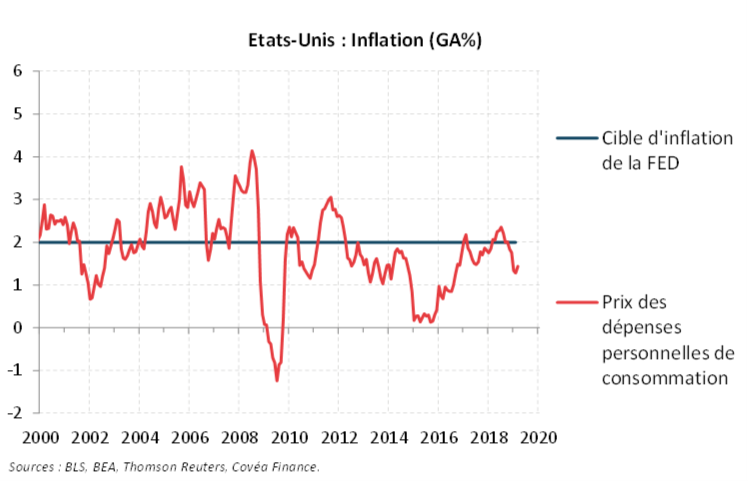

Mais la question centrale qui a animé les débats a été celle de l’objectif d’inflation. La Réserve fédérale suit actuellement une stratégie de ciblage flexible d’inflation à un taux de 2% (cible officielle depuis 2012). Dans ce cadre, la récente période d’inflation basse est traitée comme révolue, la politique monétaire ne cherchant pas à compenser les déficits d’inflation antérieurs par de futurs dépassements de la cible. Les décisions du comité visent uniquement à ramener l’inflation au niveau objectif. Le contexte actuel de faiblesse de l’inflation et de recul du taux d’intérêt naturel pousse aujourd’hui les banquiers centraux à s’interroger sur l’efficacité de cette stratégie pour maintenir les anticipations d’inflation proches de la cible. Le débat porte sur la possibilité de prendre en compte les manquements passés en adoptant un ciblage moyen d’inflation (Average Inflation Targeting, AIT) sur l’ensemble du cycle conjoncturel. Dans ce dispositif, la Fed compenserait l’inflation basse généralement relevée en période de récession, par une inflation supérieure à la cible en période de croissance. Au final, l’inflation devrait s’approcher, en moyenne, de 2%. Une autre stratégie relativement similaire évoquée par les participants consiste à cibler non pas un taux de croissance des prix, mais un niveau de prix (Price Level Targeting, PLT). Là encore, si les prix dérivent à la baisse par rapport à la trajectoire de prix définie, la politique monétaire visera une inflation supérieure, qui permettra de combler le retard entre la trajectoire observée et la trajectoire cible.

Les conséquences de l’adoption de tels dispositifs « à mémoire » ne sont pas neutres en terme d’orientation de la politique monétaire. En effet ils impliqueraient une Réserve fédérale disposée à laisser dériver l’inflation au-dessus de la cible de 2% et globalement plus tolérante vis-à-vis des tensions inflationnistes. La politique monétaire de la Réserve fédérale pourrait ainsi devenir structurellement plus accommodante. Une telle évolution ne serait pas sans risque quant à l’ancrage des anticipations d’inflation qui pourraient s’envoler. De même, une politique trop accommodante pourrait favoriser une prise de risque excessive des investisseurs et renforcer les menaces pour la stabilité financière.

Conscient des difficultés que représente un changement du cadre de la politique monétaire, tant en termes d’application que de communication, le Vice-président Richard Clarida a tenu à rappeler lors de la conférence de Chicago que la Réserve fédérale prendrait tout le temps nécessaire pour arrêter une conclusion. Les discussions sont encore en phase initiale et se poursuivront en interne au sein de la Réserve fédérale jusqu’à la fin d’année 2019. Les résultats de cet examen approfondi seront ensuite partagés avec le public vraisemblablement au premier semestre 2020. Tant pour la conduite de sa politique monétaire, que pour sa revue stratégique, la démarche de la réserve fédérale sera une nouvelle fois patiente et prudente.

Sur le court terme, des déclarations plus accommodantes

Alors que cette conférence de Chicago, proche d’un séminaire de recherche, abordait des enjeux de long terme, les déclarations des membres de la Fed nous auront finalement fourni plus d’informations sur les orientations à court terme de la politique monétaire.

« Les déclarations des membres du FOMC montrent que la Réserve fédérale sera réactive en cas d’affaissement de la dynamique d’activité »

Dans son propos introductif à la première journée des débats, le Président Jerome Powell a tenu à débuter son intervention par un point sur les récents développements. Il a souligné qu’en cas de dégradation des perspectives liées aux tensions commerciales, la Fed agira de façon appropriée pour soutenir l’expansion. Sans l’évoquer ouvertement, Jerome Powell ouvre ainsi pour la première fois la porte à une éventuelle baisse de taux directeur. Dans son sillage, Mme Lael Brainard, membre du Conseil des Gouverneurs, déclarait le lendemain que la politique commerciale constitue un risque baissier pour l’économie américaine et que le comité sera préparé pour ajuster sa politique. Ces propos n’ont en soi rien d’atypiques de la part de membres du Conseil des gouverneurs, mais ils interviennent à un moment où des signaux de ralentissement se font jour aux Etats-Unis.

Au-delà de la modération des indicateurs d’enquête auprès des entreprises, le rapport d’emploi du mois de mai, publié quelques jours après ces déclarations, a montré en effet un ralentissement significatif des embauches. L’économie américaine a créé seulement 75 000 postes, contre 224 000 en avril. Cette décélération a touché une grande majorité des secteurs, autant dans les services que dans la production de biens. Il faut néanmoins relever que les créations de postes ont été particulièrement volatiles depuis le début d’année 2019, et les autres éléments statistiques sur le marché du travail ne suggèrent pas à ce jour de détérioration. Les demandes d’allocation chômage hebdomadaires en mai sont restées à un plus bas historique et la composante emploi de l’enquête ISM services s’est renforcée, indiquant une accélération des embauches. Ces éléments contradictoires invitent donc à ne pas sur-interpréter la faiblesse des embauches en mai. Mais les déclarations des membres du FOMC montrent que la Réserve fédérale est clairement à l’écoute des signaux de faiblesse et qu’elle sera réactive en cas d’affaissement de la dynamique d’activité.

Télécharger - La Réserve fédérale passe en revue son arsenal monétaire - 12062019 (pdf - 473.58 Ko)Rédigé par

Sébastien Berthelot

Recherche Macroéconomique

Le 12 juin 2018

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.