"Le regard de l'analyste" - Stablecoins : nouvelle monnaie globale, nouveaux défis ?

Temps de lecture : 12 min

Au cœur de l'effervescence des cryptomonnaies, l'émergence des stablecoins, des actifs numériques dont la valeur est adossée à des monnaies fiduciaires, opère une transformation des systèmes de paiements.

Ces instruments incarnent une évolution graduelle mais durable pour l'infrastructure financière mondiale.

financière mondiale.

Après avoir examiné le rôle central des stablecoins pour le dollar et le cadre réglementaire américain qui s'y attache lors de notre Suivi Hebdomadaire du 07 juillet, nous allons maintenant élargir notre perspective. Ce second volet de notre analyse des marchés abordera les stablecoins comme une nouvelle monnaie et les défis qu'elles représentent.

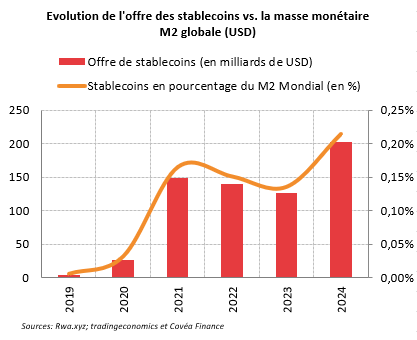

L'attrait croissant pour les stablecoins est avant tout nourri par l'établissement progressif d'un cadre réglementaire clair. Cette quête de stabilité dans un environnement financier volatil, reflet du contexte mondial actuel, alimente nos réflexions dans nos Perspectives Economiques et Financières et entretient une compétition pour ériger ces actifs en alternatives crédibles aux monnaies souveraines.

L'initiative américaine, illustrée par l'adoption par le Sénat du GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins), marque une étape décisive. Cette loi vise à instaurer un cadre réglementaire rigoureux, plaçant les stablecoins sous la supervision de la Réserve Fédérale et imposant des réserves en dollars pour garantir leur parité. Elle souligne la volonté des États-Unis de consolider leur leadership dans ce domaine.

Actuellement, elles sont principalement utilisées pour optimiser les échanges de cryptomonnaies en agissant comme une monnaie de référence, stable et liquide, au sein de cet écosystème. Cependant, leurs usages se diversifient et représentent un intérêt pour les Etats-Unis au regard de leur rôle dans la diffusion du dollar américain (USD) vers des régions qui cherchent pourtant à réduire leur dépendance à cette monnaie.

Typiquement, l’envoi des dollars d'un pays à un autre nécessite jusqu’à présent un virement bancaire via le réseau SWIFT, ce qui implique de multiples banques intermédiaires, générant des frais et du temps de traitement. Circle et Tether permettent d'envoyer des "dollars tokenisés" (USDC ou USDT) directement d'un portefeuille numérique à un autre, via une blockchain, sans intermédiaire. Les paiements transfrontaliers représentent une opportunité significative. Leurs coûts minimes, souvent entre 0,01% et 0,02% du montant, les positionnent comme une option attractive face aux virements bancaires traditionnels, promettant des réductions de coûts pour les entreprises.

Il semble peu probable que cette nouvelle forme de paiement transforme radicalement les paiements quotidiens (du consommateur à l'entreprise) à court terme. Des acteurs majeurs tels que Visa et Mastercard restent essentiels pour assurer la liquidité et la convertibilité des monnaies numériques en monnaies fiduciaires. Pour une adoption généralisée de cette monnaie, des "points d'entrée et de sortie" fiables pour la conversion en euros ou dollars sont indispensables. Visa, avec son infrastructure robuste, est bien positionnée pour ce rôle. L'historique des déploiements progressifs des paiements sans contact ou des cartes à puce rappelle que les changements dans les habitudes de paiement sont par nature graduels.

En revanche, le domaine le plus prometteur pour une mutation rapide est celui des paiements interentreprises. Alors que les règlements boursiers sont désormais quasi instantanés, la lenteur des paiements interbancaires continue de surprendre. Les stablecoins pourraient accélérer ces processus, augmentant l'efficacité des entreprises et libérant des capitaux immobilisés. Pour les réseaux existants, cette évolution n'est pas une menace, mais plutôt une opportunité d'offrir de nouveaux services, tels que la prévention de la fraude ou la sécurisation des transactions par "tokenisation". Ces acteurs peuvent, par exemple, offrir des services de certification ou de vérification des tokens de transaction, à l'instar des paiements mobiles qui tokenisent déjà les numéros de carte, apportant une couche de confiance et des garanties contractuelles que la blockchain seule n'offre pas. L'objectif commun est de tirer parti de l'efficacité des stablecoins (rapidité, coût, accessibilité) pour améliorer la circulation de la valeur monétaire, tout en garantissant que cette valeur puisse toujours être ancrée et utilisée dans le système monétaire classique.

L’engagement des géants du paiement, de Visa à PayPal, dans l'écosystème des cryptomonnaies confirme cette dynamique. Il ne s'agit pas d'une rupture soudaine, mais d'une évolution continue des paiements numériques, où les stablecoins s'intègrent comme un composant supplémentaire, renforçant et accélérant l’évolution du système existant.

Rédigé par :

Benjamin BIYOGO

Analyste financier et extra financier