Le regard de l'analyste - Des montages parfois audacieux : le cas de Meta et Blue Owl avec le projet de centre de données Hyperion en Louisiane

Temps de lecture : min

Face à l’importance des besoins en investissement dans les centres de données, les hyperscalers (principaux acteurs spécialisés dans la fourniture de grande capacité de calcul, de gestion et de stockage de données) utilisent de plus en plus des structures financières complexes impliquant des Special Purpose Vehicles (SPV). On estime à 120 Md$ les fonds levés via des SPV en 2025 pour financer des centres de données.

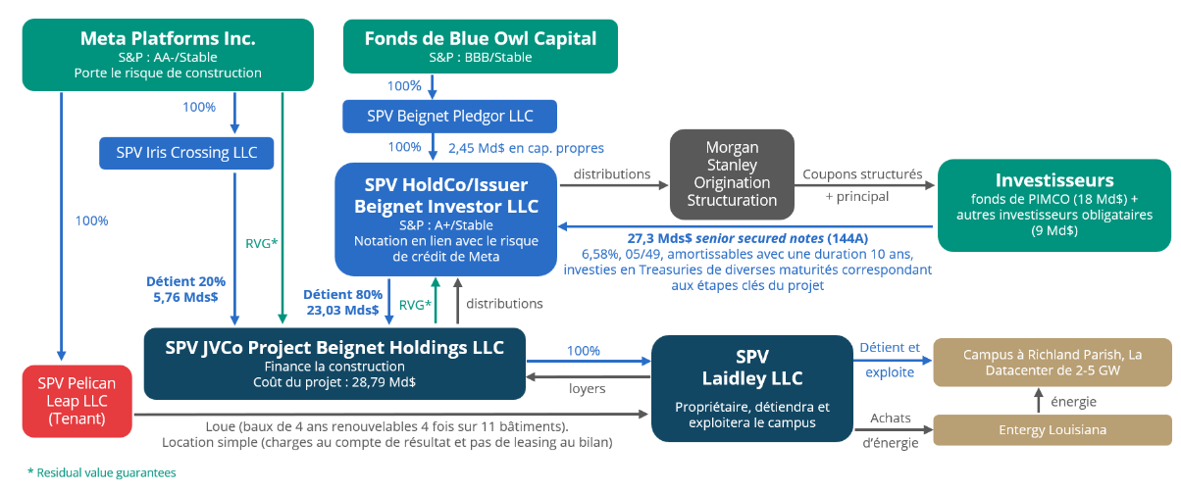

Un SPV est une structure juridique destinée uniquement à remplir une mission spécifique. Elle permet d’isoler un actif au sein de cette structure et de financer des projets conséquents avec un capital minimal. Meta et Blue Owl (une société de gestion d’actifs alternatifs américaine) ont ainsi structuré en octobre 2025 le montage financier d’un centre de données en Louisiane. Meta détient 20% du projet et en est l’unique bénéficiaire, 80% du projet étant détenus par une SPV créée par Blue Owl, qui a levé 27 Md$ auprès d’investisseurs obligataires.

Le montage repose sur une série de SPV successifs comme le montre le schéma ci-dessous.

Dans le cadre de ce projet, Blue Owl Capital a créé une société holding sans employé, la SPV Beignet Investor LLC, destinée à financer la construction et à lever 27 Md$ de dette. Cela permet à Meta de ne pas intégrer la dette et les actifs du centre de données à son bilan et de le préserver. En effet, des SPV isolées permettent de lever la dette liée à ce projet et de louer à Meta le centre de données. Grâce au fait que les baux soient structurés en 4 ans renouvelables 4 fois, Meta comptabilise ensuite les charges de location de ce centre de données à son compte de résultat en location simple (« operating lease») et pas en contrat de location à long terme (« finance lease ») qui aurait conduit à une inscription au passif de son bilan.

Ce montage de déconsolidation, qui évite la mise au bilan de Meta des contrats de location et la dette, apparaît agressif. En effet, il existe un mécanisme de garantie (RVG pour Residual Value Guarantee) qui entraîne, dans le cas où Meta met fin aux baux, le remboursement par Meta de la dette de Beignet (27 Md$). Cette garantie est fortement contraignante pour Meta, ce qui devrait décourager la société de mettre fin à ses contrats de location (en ce sens, dans son dernier rapport annuel, Meta a déclaré que l’exercice de cette garantie n’était pas probable). Meta devrait donc être incité à inscrire à son bilan les contrats de location de long terme (sur 20 ans), ce qui a pourtant été soigneusement évité (seules 4 années de baux ont été inscrites en éléments hors bilan des états financiers de Meta). Ainsi, les futurs frais de location sur 20 ans ne figurent tout simplement pas dans les états financiers de Meta, ce qui préserve ses ratios de solvabilité et sa capacité d’emprunt.

Du point de vue de l’investisseur, ces structures en SPV compliquent la lecture des risques financiers. Suite à l’affaire Enron dans laquelle des SPV avaient été utilisés à des fins de dissimulation, le régulateur comptable américain avait créé un statut de VIE (Variable Interest Entity). Ce statut impose la consolidation par le « Bénéficiaire Principal », même si celui-ci ne détient qu’une part minoritaire dans l’entité à consolider. Pour être considéré « Bénéficiaire Principal », il faut avoir un pouvoir décisionnaire dans la SPV et supporter ses pertes ou bénéfices. En évitant la consolidation, Meta a réussi à éviter la qualification de « Bénéficiaire Principal » de Beignet, ce qui interroge. Le projet est pourtant uniquement destiné à Meta, qui possède l’expertise technique pour concevoir ce centre de données selon ses propres besoins, et qui en sera l’unique locataire.

La déconsolidation obtenue dans ce montage apparaît donc discutable. Si les agences de notation n’ont pas modifié leur appréciation de la solvabilité de Meta, l’auditeur EY a toutefois exprimé, dans un paragraphe sur les questions d’audit critique (Critical Audit Matters), une appréciation à ce sujet en déclarant que « cette qualification de «Bénéficiaire Principal » était délicate à établir».

Rédigé par

Cyril BRUNET

Analyste financier et extra financier