"Le regard de l’analyste" - La crise viticole

Temps de lecture : min

Lire dans le vin les tendances et les enjeux de l'industrie

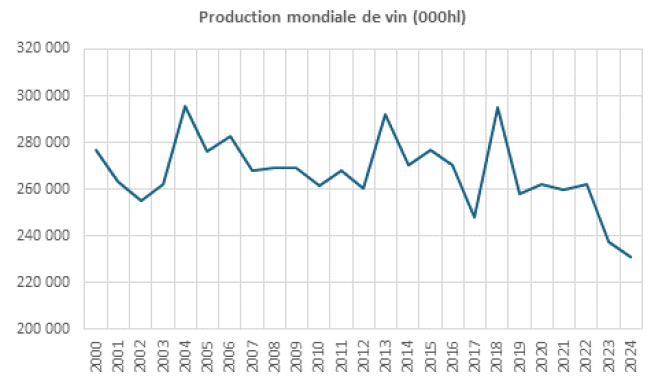

Les derniers estimations publiées par l’Organisation Internationale de la Vigne et du Vin (OIV) ont souligné la nouvelle baisse de la production mondiale de vin en 2024. Avec 231 millions d’hectolitres, celle-ci s’est inscrite à un plus bas depuis 1961.

Cette évolution reflète l’impact des conditions climatiques qui se sont caractérisées par des épisodes tardifs de gel en Europe, suivis par une forte pluviométrie avec le développement de maladies de la vigne (mildiou notamment). De même, plusieurs vignobles ont supporté des périodes prolongées de sécheresse qui ont considérablement pesé sur les rendements. A noter que cette diminution de la production concerne à la fois les vignobles de l’hémisphère nord et ceux de l’hémisphère sud.

Cette tendance baissière s’observe depuis plusieurs années, le recul s’inscrivant à –14 % par an depuis 2000, soit près de –1 % par an. Elle s’est accentuée sur les dernières années, avec une évolution de –2 % par an depuis 2015. Ce ralentissement ne résulte pas uniquement d’une diminution des « capacités », les surfaces de production ayant été également réduites (- 7 % entre 2000 et 2023), elle reflète donc un recul de la « productivité » du vignoble mondial.

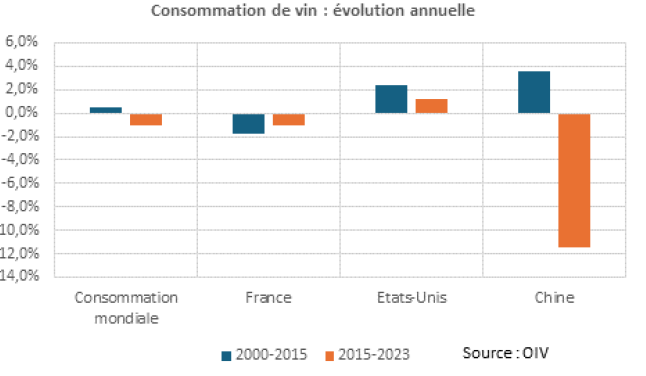

Parallèlement à cette baisse régulière de la production, la consommation de vin est attendue par l’OIV en recul de près de 4 % pour l’année en cours. Cette évolution s’inscrit dans une tendance baissière observée sur les dernières années avec -1,4 % par an sur 2015-2024. Depuis l’an 2000, la consommation de vin a été réduite de 2 % reflétant un recul dans les pays « historiques » du vin et une hausse sur les nouveaux marchés.

Le graphique ci-contre illustre ces mouvements, notamment l’évolution du marché chinois, dont le poids dans la consommation mondiale est passé de 5 % en 2000 à 8 % en 2017, mais a chuté à 3 % en 2023.

passé de 5 % en 2000 à 8 % en 2017, mais a chuté à 3 % en 2023.

Si le recul de la consommation sur les derniers exercices est marqué par la chute du marché chinois, il reflète également un changement de comportement du consommateur des marchés « historiques ». Après la baisse depuis les années 60 de la consommation de vin comme « boisson quotidienne », le vin est devenu un produit de consommation plus épisodique, voire festif, passant ainsi en France de 100l par habitant par an en 1975 à 30l aujourd’hui.

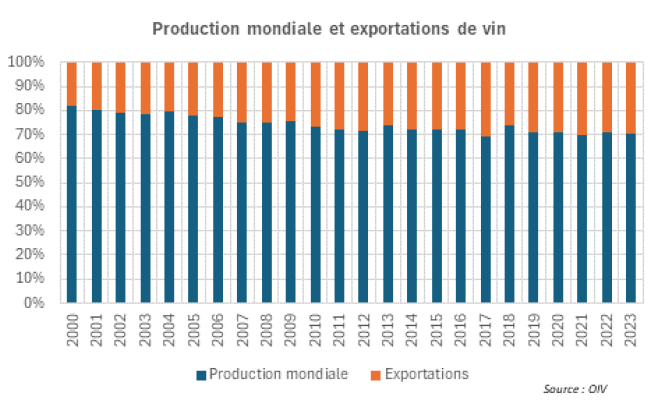

Face à cette baisse de consommation, les vignobles ont trouvé dans l’exportation de nouveaux débouchés sur des marchés dont la production interne ne couvrait pas une demande en croissance (États-Unis) ou des marchés s’ouvrant à la consommation de vin (Asie dans son ensemble). Les exportations de vin ont ainsi vu leur poids dans la production quasiment doubler entre 2000 et 2023.

Cette consommation plus « discrétionnaire » a subi sur les derniers exercices la hausse du prix du vin. Cette inflation, si elle reflète un effet de répartition lié à une montée en gamme des vins consommés (plus de produits d’appellation et moins de vin d’entrée de gamme, croissance du vin bio), elle est également depuis 2022 la conséquence de l’augmentation des coûts de production (plus de traitements pour faire face au développement des maladies et autres parasites, prix de l’emballage en verre, coût logistique). Cette inflation a naturellement pesé sur la demande, le consommateur différant un achat jugé non indispensable.

Le monde viticole est donc confronté à de multiples enjeux, avec une production soumise aux effets des aléas climatiques, une hausse généralisée de ses coûts (y compris également la difficulté à trouver de la main d’œuvre) et des marchés « historiques » caractérisés par un déclin (structurelle ? ) de la consommation. Dans le même temps, les « nouveaux » marchés qui avaient en partie contrebalancé le recul des marchés « historiques », ne sont plus au rendez-vous (Chine) et font l’objet régulièrement de barrières douanières qui pèsent sur la capacité d’achat du consommateur. Face à ces défis, la viticulture doit repenser ses modes de production (cépages, nouvelles zones de culture, bio ou conventionnelle, irrigation), (re)-conquérir des clients sur ses marchés traditionnels, défricher de nouveaux marchés, repenser sa distribution, un ensemble de mesures pour continuer à exister.

Ces tendances et ces enjeux sont un miroir de ceux de l’industrie que nous analysons dans le cadre de nos Perspectives Economiques et Financières : des coûts de production en hausse, des marchés matures peu dynamiques au sein desquels le comportement du consommateur évolue, un « eldorado » chinois en berne, une mondialisation sous la pression du retour du Politique, de la souveraineté et des barrières douanières. Enjeu global, le dérèglement climatique s’impose à tous impliquant des investissements lourds et une probable remise en cause des modes de fonctionnement.

Rédigé par

Alain OURVOY

Analyste financier et extra financier