"Le regard de l’analyste" - Quotas carbone

Temps de lecture : min

Le système d'échange de quotas d'émission et son impact sur l'industrie cimentière

Le Système d'Échange de Quotas d'Émission de l'Union Européenne (SEQE-UE), créé en 2005, est un mécanisme mis en place pour lutter contre le réchauffement climatique, à travers un marché où s’échangent des "quotas carbone". Ces quotas sont attribués gratuitement aux entreprises par l'Union européenne au regard d’un plafond total d'émissions de gaz à effet de serre qu’elle s’est fixée. Cette attribution gratuite répond au risque de fuites de carbone, c’est-à-dire le déplacement des industries fortement émettrices de gaz à effet de serre en dehors de l'UE vers des zones géographiques aux normes environnementales moins strictes. Sur ce marché, les entreprises peuvent acheter ou vendre des quotas en fonction de leurs besoins.

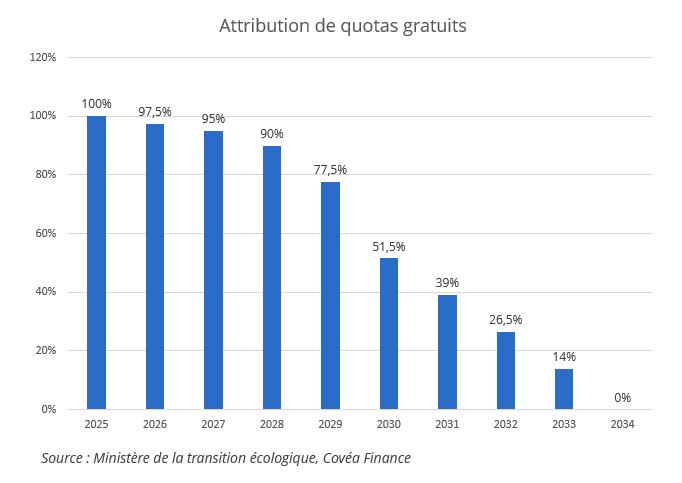

L’attribution de quotas gratuits a tendance à diminuer d’une année à l’autre afin de tendre vers les objectifs de décarbonation de l’Union Européenne. Dans ce contexte, à production stable, une entreprise qui ne diminue pas ses émissions de carbone au même rythme que le recul des quotas gratuits devra acquérir sur le marché des droits d’émissions pour couvrir ses besoins. Il résulte de ce mécanisme un prix du carbone qui doit inciter les entreprises à investir dans des procédés de production moins émissifs.

L’industrie cimentière comme la métallurgie (acier & aluminium), les engrais, la génération d’électricité et la production d’hydrogène, reçoivent ces quotas gratuits qui couvrent jusqu’à présent la quasi-totalité de leur émissions. Le paquet de réforme « Fit for 55 » a décidé la fin progressive du système d’attribution de quotas à partir de 2026 et son extinction en 2034. En conséquence, ces industries vont subir une augmentation de leurs coûts de production liée aux achats de crédits carbone. Ces contraintes réglementaires, bien que nécessaires pour atteindre les objectifs de décarbonation, pourraient donc engendrer des pressions inflationnistes, thème que nous abordons dans nos Perspectives Economiques et Financières, à travers la répercussion dans les prix de vente du coût d’achat des crédits carbone.

Face à ces perspectives, les cimentiers semblent avoir deux choix :

- investir dans la décarbonation avec un impact potentiellement négatif sur la rentabilité des capitaux employés ou

- ne pas agir et supporter l’impact croissant sur leurs marges de l’achat de quotas carbone.

Les acteurs majeurs de l'industrie ont engagé une transition vers des modèles de production moins carbonés. Ces efforts se concentrent notamment sur le remplacement des énergies fossiles par des sources d'énergie bas carbone et sur l'optimisation des procédés de fabrication, comme la réduction du taux de clinker dans le ciment. Néanmoins, les émissions liées à la réaction chimique de décarbonatation du calcaire constituent une limite intrinsèque à ces améliorations.

Pour réduire ces émissions, certains acteurs misent sur le déploiement de la capture, du stockage et de la valorisation du carbone (CCUS). Le gaz issu du processus de production est capté et séquestré dans des formations géologiques souterraines, telles que des aquifères salins ou des gisements d'hydrocarbures épuisés. À l'heure actuelle, aucun projet de capture et stockage du carbone à grande échelle pour le ciment n'est en exploitation. Toutefois, de nombreux projets sont en développement et le premier projet industriel de CCUS, destiné à la production de ciment vert, devrait entrer en service à Brevik (Norvège) début 2025. Cette technologie permettra-t-elle de contrebalancer les impacts du prix du carbone ?

Le compte à rebours est lancé.

Henry MILLER

Analyste financier et extra financier