"Le regard du gérant" - Retour sur la forte hausse des devises asiatiques, traduction d’une vigilance accrue des détenteurs de dollar.

Temps de lecture : 12 min

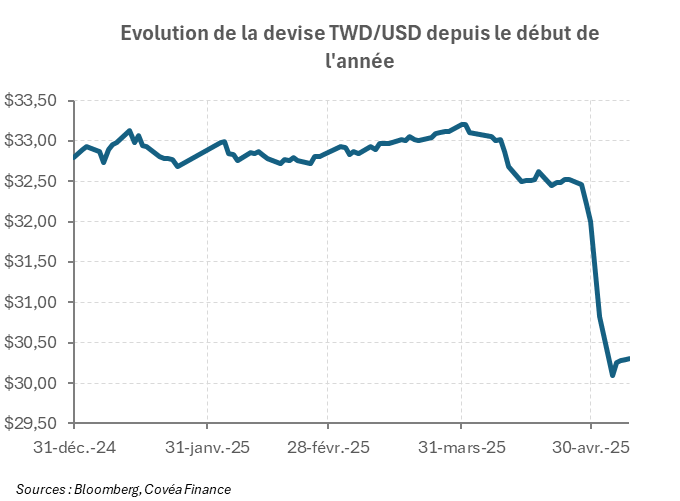

Au cours des premières séances du mois de mai, le dollar taïwanais a bondi face au dollar américain, enregistrant un mouvement de très forte amplitude, dans des volumes jamais vus depuis 15 ans.

Cet évènement coïncide avec les négociations en cou rs autour des droits de douane avec les États-Unis, où le sujet de la devise est soupçonné d’entrer dans les discussions. Pour rappel, dans la version initiale des droits de douane réciproques, Taïwan était censé subir des taxes à hauteur de 32% sur ses exportations vers les États-Unis (pour le moment mis en pause pendant 90 jours). Le 1er mai, le gouvernement a confirmé avoir réalisé un premier tour de discussions, sans donner de détails concrets sur leur teneur.

rs autour des droits de douane avec les États-Unis, où le sujet de la devise est soupçonné d’entrer dans les discussions. Pour rappel, dans la version initiale des droits de douane réciproques, Taïwan était censé subir des taxes à hauteur de 32% sur ses exportations vers les États-Unis (pour le moment mis en pause pendant 90 jours). Le 1er mai, le gouvernement a confirmé avoir réalisé un premier tour de discussions, sans donner de détails concrets sur leur teneur.

Toutefois, des rumeurs ont circulé selon lesquelles la banque centrale laisserait volontairement le dollar taïwanais s’apprécier. Ainsi, en anticipation et en l’absence d’intervention de la Banque Centrale taïwanaise, le mouvement à la hausse sur le dollar taïwanais a été particulièrement important. Notons que dans le même temps, d’autres devises asiatiques, telles que le yuan, le ringgit malaisien et le won sud-coréen, se sont également appréciées, quoique dans des amplitudes moindres.

Dans le cas du dollar taïwanais, le mouvement s’expliquerait par des achats de dollars taïwanais de la part des sociétés taiwanaises exportatrices, qui, anticipant la possible hausse de la devise ont amplifié le mouvement en convertissant leurs avoirs en dollars américains d ans leur devise nationale. Aussi, les intervenants de marché semblent s’accorder sur le fait que les assureurs taïwanais ont quant à eux commencé à couvrir leurs portefeuilles libellés en dollars américains (700 milliards d’actifs en dollars américains étant détenus chez par les assureurs Taiwanais). Les compagnies d’assurance taïwanaises, fortement exposées aux actifs en dollars américains (notamment via de la dette américaine) risquent des pertes si elles n’ont pas couvert suffisamment leur exposition. Témoin de l’intérêt des intervenants de marché sur la parité dollar américain / dollar taiwanais, l’écart entre le taux au comptant (spot) et les contrats à terme non livrables à un an sur la paire a atteint le niveau le plus élevé en vingt ans.

ans leur devise nationale. Aussi, les intervenants de marché semblent s’accorder sur le fait que les assureurs taïwanais ont quant à eux commencé à couvrir leurs portefeuilles libellés en dollars américains (700 milliards d’actifs en dollars américains étant détenus chez par les assureurs Taiwanais). Les compagnies d’assurance taïwanaises, fortement exposées aux actifs en dollars américains (notamment via de la dette américaine) risquent des pertes si elles n’ont pas couvert suffisamment leur exposition. Témoin de l’intérêt des intervenants de marché sur la parité dollar américain / dollar taiwanais, l’écart entre le taux au comptant (spot) et les contrats à terme non livrables à un an sur la paire a atteint le niveau le plus élevé en vingt ans.

Dans ce contexte, le président taïwanais Lai Ching-te est intervenu le lundi 5 mai pour rassurer les marchés, affirmant que le fort excédent commercial de Taïwan avec les États-Unis était avant tout dû à la demande américaine en technologie taïwanaise, et non à l'effet du taux de change. Le bureau des négociations commerciales de Taïwan a quant à lui précisé que la question du taux de change n’avait pas été abordée lors du premier cycle de négociation avec les Etats-Unis pour tenter de calmer les spéculations à ce sujet. La Banque Centrale taïwanaise a expliqué le 5 mai que la récente volatilité des changes était exagérée. Cependant, la Banque centrale a précisé qu'elle surveillerait de près la situation et qu'elle interviendrait si d'autres facteurs inappropriés, tels que des flux de capitaux anormaux, venaient à perturber la stabilité du marché.

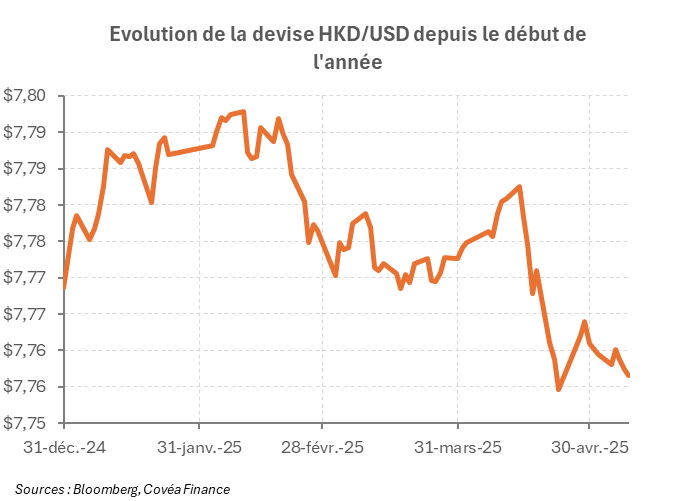

Une autre devise a connu un mouvement similaire sur les premiers jours de mai avec une toute autre réactivité de la part des autorités monétaires : le dollar hongkongais (HKD). En effet, l'Autorité Monétaire de Hong Kong (HKMA) a vendu un montant record de 60,5 milliards de dollars hongkongais (7,8 milliards de dollars américains) de sa monnaie locale le 6 mai, après que le dollar de Hong Kong ait atteint la limite supérieure de sa bande de fluctuation. Plus tard dans la journée, elle a encore vendu 12,8 milliards de HKD, marquant ainsi la quatrième intervention depuis le vendredi 2 mai pour freiner l’appréciation de la devise. Précisons que ces évènements ont lieu dans un contexte d’appétit pour le dollar Hong Kongais en vue de la cotation à Hong Kong de CATL (champion mondial des batteries), la plus grande introduction depuis des années à HK. Cependant, ce sont les sociétés exportatrices basées à Hong Kong, comme dans le cas de Taiwan, ainsi que les investisseurs étrangers, qui auraient fait monter la devise. Il est à noter que les autorités monétaires à Hong Kong ont donc, contrairement à Taiwan, la volonté de ne pas laisser la devise s’apprécier trop fortement, afin de maintenir leur devise arrimée au dollar américain. La dernière intervention pour freiner l'appréciation du dollar hongkongais remontait à 2020, en pleine crise pandémique. Elle était ensuite intervenue en 2022 et 2023 pour soutenir la monnaie, lorsqu’elle menaçait de dépasser la borne inférieure de sa bande de fluctuation. D’autres interventions ont eu lieu lors de la crise asiatique de 1997/1998 (pour défendre la devise), lors de la crise financière de 2008, et en 2015 pour maintenir la devise sous la borne. Pour rappel, le système d’arrimage du dollar hongkongais au dollar américain a été mis en place en 1983 et la bande de fluctuation est de 7,75 à 7,85 HKD par USD. Cette fourchette n’a jamais fluctué.

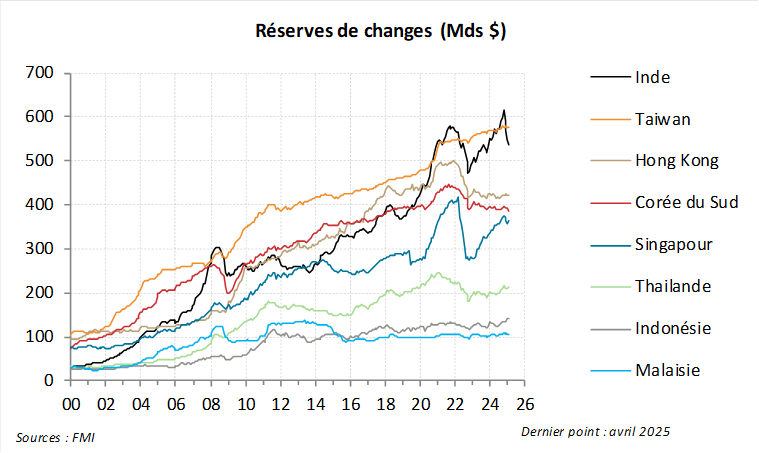

Naturellement, se pose la question de la capacité des autorités monétaires à poursuivre le contrôle du taux de change en cas de poussée supplémentaire à la hausse. Dans le cas d’une appréciation de la devise, il n’y a pas de risque direct de crise de balance des paiements.  Si la banque centrale vend sa devise contre du dollar américain pour stabiliser le change, cela se traduirait par une hausse de ses réserves de changes. A ce jour, les réserves sont de 416 Mds$ (dernier point en février), soit environ 98% du PIB, un des ratios les plus élevés au monde. Il y a en revanche une question de gestion de la masse monétaire domestique pour ce type d’opérations, mais qui est moins problématique que le risque de pénurie de réserve qu’on peut avoir dans le cas inverse (forte dépréciation). Par ailleurs, il n’existe pas de plafond dans la capacité de la HKMA à intervenir, car le mécanisme est un mécanisme d’engagement ferme : La HKMA est tenue d’intervenir automatiquement dès que la devise atteint une des deux bornes de fluctuation. Cette évolution des devises asiatiques contre dollar américain s’installe dans un contexte où l’un des piliers du dollar, à savoir l’investissement et la confiance des pays asiatiques dans le billet vert, pourraient être remis en question. Sans alternative crédible à ce stade, les questions soulevées quant aux implications profondes de ces changements pour l’économie mondiale sont nombreuses.

Si la banque centrale vend sa devise contre du dollar américain pour stabiliser le change, cela se traduirait par une hausse de ses réserves de changes. A ce jour, les réserves sont de 416 Mds$ (dernier point en février), soit environ 98% du PIB, un des ratios les plus élevés au monde. Il y a en revanche une question de gestion de la masse monétaire domestique pour ce type d’opérations, mais qui est moins problématique que le risque de pénurie de réserve qu’on peut avoir dans le cas inverse (forte dépréciation). Par ailleurs, il n’existe pas de plafond dans la capacité de la HKMA à intervenir, car le mécanisme est un mécanisme d’engagement ferme : La HKMA est tenue d’intervenir automatiquement dès que la devise atteint une des deux bornes de fluctuation. Cette évolution des devises asiatiques contre dollar américain s’installe dans un contexte où l’un des piliers du dollar, à savoir l’investissement et la confiance des pays asiatiques dans le billet vert, pourraient être remis en question. Sans alternative crédible à ce stade, les questions soulevées quant aux implications profondes de ces changements pour l’économie mondiale sont nombreuses.

Rédigé par

Kenn GAGNON

Responsable d’équipe Gestion Actions Asie