"OnDécrypte l'Hebdo" - Des investisseurs impatients

Temps de lecture : 10 min

Découvrez l'intégralité de notre suivi des marchés de la semaine - 12 mai 2025

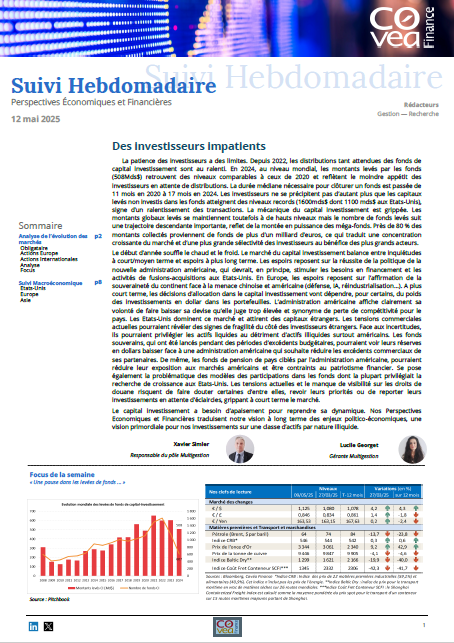

La patience des investisseurs a des limites. Depuis 2022, les distributions tant attendues des fonds de capital investissement sont au ralenti. En 2024, au niveau mondial, les montants levés par les fonds (508Mds$) retrouvent des niveaux comparables à ceux de 2020 et reflètent le moindre appétit des investisseurs en attente de distributions. La durée médiane nécessaire pour clôturer un fonds est passée de 11 mois en 2020 à 17 mois en 2024. Les investisseurs ne se précipitent pas d’autant plus que les capitaux levés non investis dans les fonds atteignent des niveaux records (1600mds$ dont 1100 mds$ aux Etats-Unis), signe d’un ralentissement des transactions. La mécanique du capital investissement est grippée. Les montants globaux levés se maintiennent toutefois à de hauts niveaux mais le nombre de fonds levés suit une trajectoire descendante importante, reflet de la montée en puissance des méga-fonds. Près de 80 % des montants collectés proviennent de fonds de plus d’un milliard d’euros, ce qui traduit une concentration croissante du marché et d’une plus grande sélectivité des investisseurs au bénéfice des plus grands acteurs.

Le début d’année souffle le chaud et le froid. Le marché du capital investissement balance entre inquiétudes à court/moyen terme et espoirs à plus long terme. Les espoirs reposent sur la réussite de la politique de la nouvelle administration américaine, qui devrait, en principe, stimuler les besoins en financement et les activités de fusions-acquisitions aux Etats-Unis. En Europe, les espoirs reposent sur l’affirmation de la souveraineté du continent face à la menace chinoise et américaine (défense, IA, réindustrialisation…). A plus court terme, les décisions d’allocation dans le capital investissement vont dépendre, pour certains, du poids des investissements en dollar dans les portefeuilles. L’administration américaine affiche clairement sa volonté de faire baisser sa devise qu’elle juge trop élevée et synonyme de perte de compétitivité pour le pays. Les Etats-Unis dominent ce marché et attirent des capitaux étrangers. Les tensions commerciales actuelles pourraient révéler des signes de fragilité du côté des investisseurs étrangers. Face aux incertitudes, ils pourraient privilégier les actifs liquides au détriment d’actifs illiquides surtout américains. Les fonds souverains, qui ont été lancés pendant des périodes d’excédents budgétaires, pourraient voir leurs réserves en dollars baisser face à une administration américaine qui souhaite réduire les excédents commerciaux de ses partenaires. De même, les fonds de pension de pays ciblés par l’administration américaine, pourraient réduire leur exposition aux marchés américains et être contraints au patriotisme financier. Se pose également la problématique des modèles des participations dans les fonds dont la plupart privilégiait la recherche de croissance aux Etats-Unis. Les tensions actuelles et le manque de visibilité sur les droits de douane risquent de faire douter certaines d’entre elles, revoir leurs priorités ou de reporter leurs investissements en attente d’éclaircies, grippant à court terme le marché.

Le capital investissement a besoin d’apaisement pour reprendre sa dynamique. Nos Perspectives Economiques et Financières traduisent notre vision à long terme des enjeux politico-économiques, une vision primordiale pour nos investissements sur une classe d’actifs par nature illiquide.

Rédigé par

Xavier SIMLER

Responsable du pôle Multigestion

Lucile GEORGET

Gérante Multigestion

Sommaire

Analyse de l’évolution des marchés :

- Obligataire par Nicolas VIENNE

- Actions Europe par Sébastien LEVASSEUR

- Actions Internationales par Sophie PONS DUBLANC

- Le regard de l'analyste par Benjamin BIYOGO

Analyse Suivi Macroéconomique :

- États-Unis par Sébastien BERTHELOT

- Europe par Eloïse GIRARD-DESBOIS et Jean-Louis MOURIER

- Asie par Louis MARTIN

Découvrez notre suivi des marchés