Suivi des Perspectives Économiques et Financières

Retrouvez notre analyse des marchés de la semaine du 9 décembre 2019

Un signal faible en cache bien d’autres

Les difficultés du chimiste Luoyang Jianlong lors de son premier jour de cotation à la bourse de Shangaï (sur le Star board, le « Nasdaq chinois ») illustrent indirectement les effets pervers du monde d’hyper liquidité qu’ont apportés les politiques de taux bas. Car au- delà du caractère anecdotique – c’est la première fois en 7 ans qu’une valeur chinoise chute le jour de son introduction en bourse — cet événement souligne l’ampleur que prend progressivement la masse des entreprises peu rentables. Pour rester en Chine continentale, on notera que cet accident de parcours se conjugue à une demande déclarée particulièrement faible pour la prochaine mise sur le marché de 18% du capital de l’une des plus importantes banques d’Etat, la Postal Savings Bank of China.

En dehors de la Chine continentale, zone boursière sur laquelle nous ne sommes pas investis, il faut souligner le pourcentage inquiétant de sociétés américaines introduites en bourse dont les résultats d’exploitation ou les résultats nets sont négatifs !... Et qui chutent lourdement. On estime cette année à 70% des entrées en bourse, celles qui sont dans ce profil d’absence de rentabilité soit un niveau inconnu depuis la bulle internet de 2000. Cela rappelle que des taux d’intérêt bas ne sont en rien gages de pérennité, ni pour une entreprise sans levier ni pour une entreprise surendettée.

Or, le nombre d’entreprises incapables de couvrir leur service de la dette avec leurs profits d’exploitation s’accroit. La Banque des Règlement Internationaux s’en émeut dans un rapport sur ces entreprises « zombies » et nombre d’anciens responsables gouvernementaux avec elle. En effet les politiques monétaires de taux bas, nuls ou négatifs ont eu clairement pour effets, à la fois de prolonger la survie d’entreprises appelées à disparaître (et de détourner ainsi des ressources en capital d’entreprises plus productives), d’encourager les flux des investisseurs vers des classes d’actifs risqués aux rendements faibles et enfin de contraindre les banques à préférer reconduire des lignes de crédit plutôt que d’enregistrer des défauts ou incidents de paiement au moment où leur propre situation est fragilisée.

Plus que jamais, l’analyse de la dette des agents économiques est primordiale. Nous avons déjà souligné dans nos publications l’importance d’une bonne compréhension des marchés monétaires et interbancaires et rappelé que nombre de crises financières naissent de crises du crédit.

Focus de la semaine

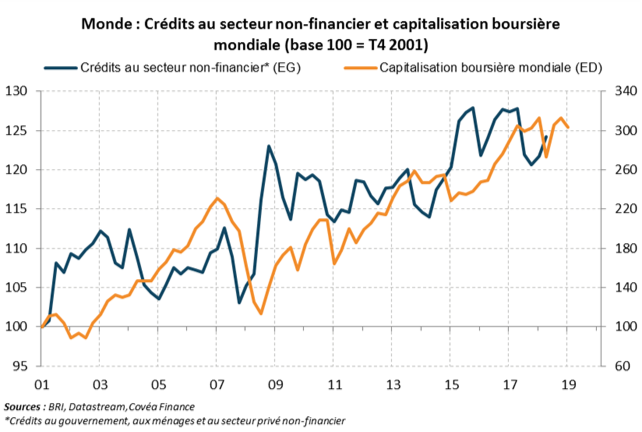

« La hausse de la capitalisation boursière mondiale est concomitante avec celle de l’endettement »

TÉLÉCHARGER L'INTÉGRALITÉ DE SUIVI HEBDOMADAIRE DE COVÉA FINANCE - 9 DÉCEMBRE 2019 (pdf - 1.02 Mo)