"Le regard de l’analyste" - Les banques centrales poursuivent leurs achats d’or

Temps de lecture : min

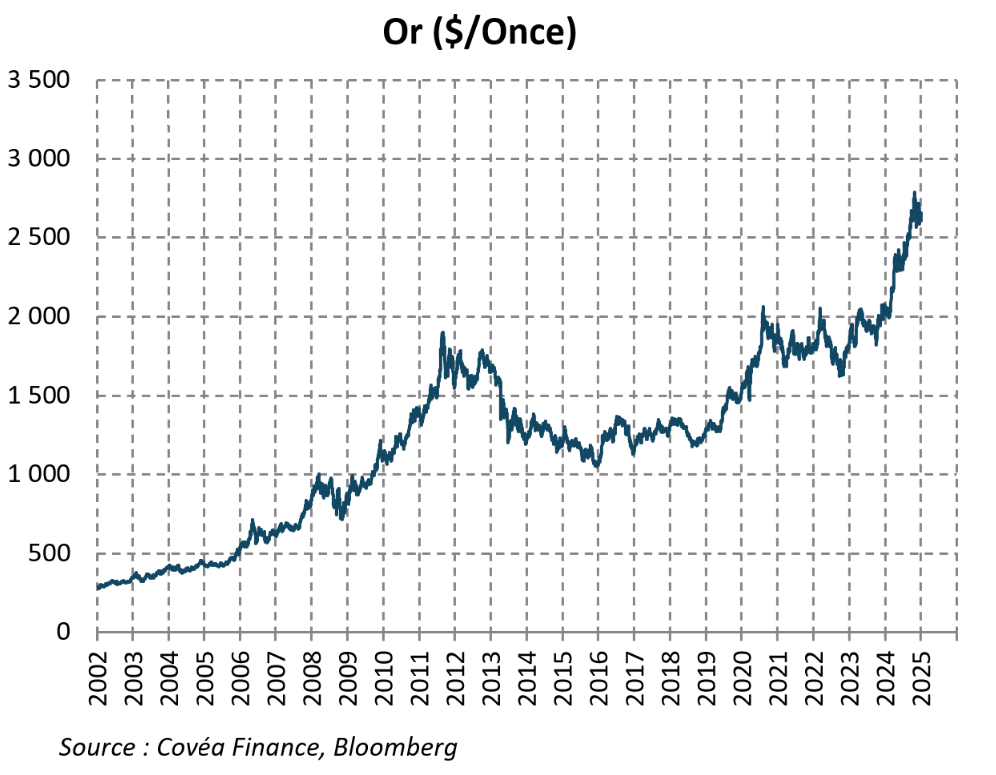

En 2024, le cours de l’or a enregistré une progression de 26%, passant de 2 065$ l’once à 2 607$, surpassant la performance du S&P500 (23%).

L’or n’avait pas connu une telle hausse depuis l’année 2010, qui marquait le début de la crise de la dette souveraine. Depuis le début d’année, l’once a poursuivi sa croissance et s’inscrivait au 10 février 2025 à 2 900$ (+11,2% vs le 31/12/2024).

Cette bonne performance de 2024 ne tient pas à la fin des hausses de taux de la Réserve Fédérale Américaine (FED) au premier semestre, ni au début de la baisse des taux dans la 2ème partie de l’année1. Au contraire, les taux longs américains ont enregistré une hausse au cours de l’année (taux 10 ans à 4,65% fin 2024 vs 4,01% début 2024), soulignant la volonté de la FED de maintenir ses taux élevés au regard des données économiques et d’inflation, mais aussi la présence de plusieurs facteurs d’incertitude (élections, conflits armés...). Dans ce contexte, l’or a joué son rôle d’actif refuge.

Parallèlement, les autres banques centrales ont globalement baissé leurs taux d’intérêt, la posture de la FED entrainant un renforcement du dollar : l’indice DXY2 a progressé, passant de 102 à près de 110 à fin 2024. L'or étant majoritairement échangé en dollar, ce renforcement du Dollar a un impact négatif sur son cours, le renchérissant pour les investisseurs non américains.

La croissance du cours de l’or face à ces éléments peut sembler paradoxal au premier abord. Le 5 février, le Conseil Mondial de l’Or (World Gold Council - WGC), référence en matière de données sur l'or, a publié son rapport annuel sur les tendances du marché en 2024, offrant une meilleure compréhension des dynamiques à l'oeuvre.

En 2024, bien que le prix de l’or ait engendré une hausse des volumes issus du recyclage (+11%), l’offre totale, composée au 3/4 d’or miné et à 1/4 d’or recyclé, n’a que très légèrement augmenté, pour atteindre 4 974 tonnes (t), soit une hausse de 1% par rapport à 2023. Du côté de la demande, les banques centrales ont maintenu pour la troisième année consécutive un niveau élevé d’achats d'or, dépassant les 1000 tonnes. Cette tendance, qui représente 20% de la demande totale, contraste avec la moyenne de 10% observée entre 2010 et 2020. Cette évolution constitue un changement notable dans les stratégies de réserves des banques centrales. Parmi les plus grands acheteurs, nous pouvons relever la Pologne (90t), la Turquie (75t), l’Inde (73t) et la Chine (44t).

Les motivations derrière ces achats de banques centrales sont multiples. Les responsables de celles-ci soulignent le rôle de l'or en tant que valeur refuge, citent également la nécessité de diversifier les réserves nationales et l'importance de disposer d'actifs physiques capables de résister à des scénarios économiques extrêmes. Le président de la banque centrale polonaise, Adam Glapiński, fervent défenseur de l'or, a d'ailleurs exprimé son intention d'augmenter la part de l'or dans les réserves de son pays à 20%, contre 17% actuellement (soit 448 tonnes).

Outre les achats de banques centrales, l'année 2024 a été marquée par une croissance de 25% de la demande d'investissement en or. Cette demande englobe à la fois l'or physique, comme les pièces et les lingots, et les investissements via des ETF. Cette augmentation est principalement tirée par les ETF qui, après d'importants rachats en 2023 (-244 tonnes), sont restés stables en 2024 (-7 tonnes). A contrario, la demande en or de la bijouterie/joaillerie a subi les conséquences de son prix élevé, avec un recul de 9% par rapport à 2023.

Les tendances observées sur la demande d'or en 2024 sont le reflet direct des événements et des incertitudes qui ont marqué cette année. Si les facteurs fondamentaux liés à l'or jouent un rôle certain, ils n'expliquent pas à eux seuls sa performance exceptionnelle. L'année 2024 a été caractérisée par des incertitudes politiques accrues, avec des élections concernant 50% de la population mondiale. Les résultats de ces élections, ainsi que leurs conséquences potentielles, ont contribué à alimenter ce climat d’incertitude.

Parallèlement, l'endettement massif des États, souvent utilisé pour financer des politiques interventionnistes, a exacerbé les inquiétudes économiques, contribuant à la croissance du cours de l’or.

En fin de compte, la performance de l'or en 2024 peut être vu comme le reflet d’un monde de plus en plus complexe et conflictuel, sur le plan géopolitique et militaire, que nous décrivons dans nos Perspectives Économique et Financières.

1 Des taux plus faibles sur des actifs jugés « sans risque », telles que les obligations d’Etats sont généralement favorables pour l’or, qui ne propose comme unique rentabilité une potentielle plus value.

2 Le DXY est un indice permettant de mesurer la valeur du dollar américain par rapport à un panier de 6 devises : EUR, JPY, GBP, CAD, SEK et CHF. Une valeur 100 représente sa valeur de référence. Une valeur de 105 indique que le dollar s'est apprécié de 5% par rapport à sa valeur de référence.

Rédigé par

Henry MILLER

Analyste financier et extra financier

Le 10 février 2025