Coronavirus : risques potentiels élevés

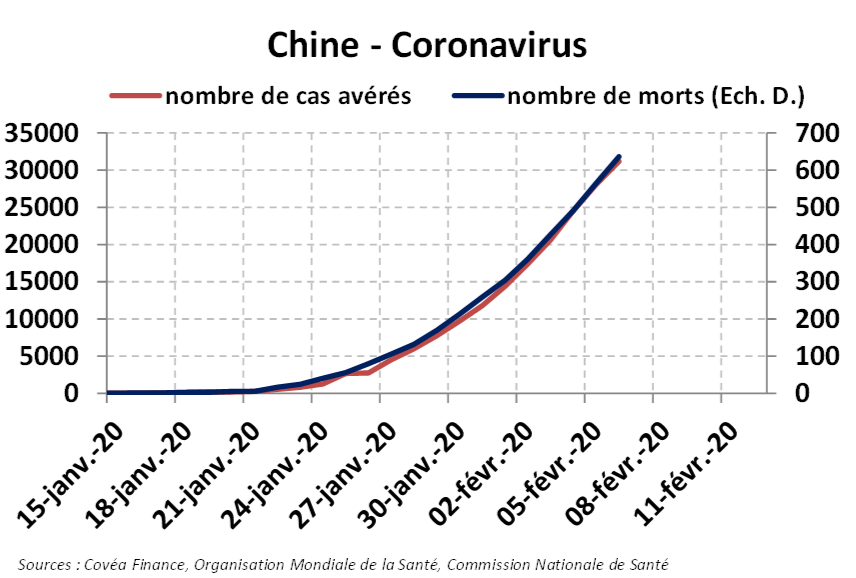

La propagation du coronavirus se poursuit et le bilan s’alourdit (636 morts et 31175 cas avérés au 6 février).

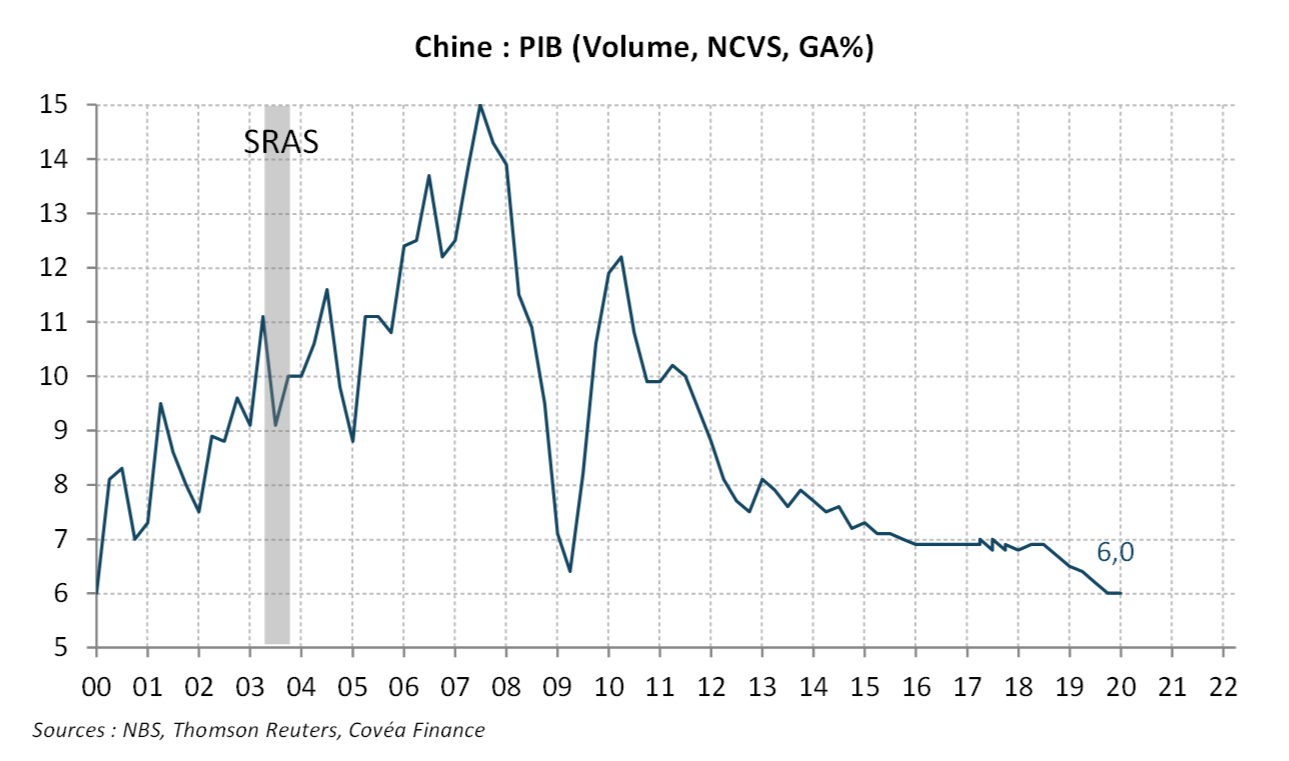

Même si l’impact de la contagion reste difficile à évaluer à ce stade de développement, la pandémie devrait sensiblement affecter l’activité, potentiellement plus lourdement que le SRAS (la croissance passant de 11,1% en rythme annuel au T1 2003 à 9,1% au T2). Après l’accession à l’OMC en 2001, la Chine a bénéficié d’une croissance élevée, tirée par les exportations et l’investissement. Le contexte actuel est nettement moins favorable. La conjoncture dégradée est associée à un ralentissement structurel de long terme lié à la transformation de l’économie et son accumulation massive de dettes. En l’absence du coronavirus, les perspectives d’activité dans les trimestres à venir étaient déjà baissières et les risques élevés. Ils s’accroissent de fait, a fortiori à court terme. Les conséquences sur la consommation devraient être plus importantes, en raison du poids plus élevé des services et de la simultanéité du virus avec la période de congés du nouvel an lunaire. Ainsi, alors que la croissance chinoise s’était stabilisée à 6% en rythme annuel au dernier trimestre 2019, elle pourrait tomber vers 4% au premier trimestre et autour de 5,5% sur l’ensemble de 2020 (après 6,1% en 2019). Toutefois, l’ampleur et la durée du coronavirus étant toujours inconnues, les effets sur l’activité restent incertains et pourraient s’aggraver. Au vu de l’endettement privé élevé, le risque conjoncturel actuel reste associé à des faillites d’entreprises et des défaillances sur le système bancaire. Pour rappel, ces positions négatives à la fois structurelles et conjoncturelles étaient mentionnées lors de nos précédents Perspectives Economiques et Financières. Enfin, au regard de sa place croissante dans l’économie globale, l’effet de l’épidémie ne devrait pas se limiter pas à la seule Chine, avec notamment des effets sur la croissance mondiale, le commerce international et les matières premières. Le poids du pays dans le PIB mondial est passé de 4% en 2002 lors du SRAS à plus de 16% du PIB en 2019 en dollar US courant.

La croissance du PIB en baisse marquée

« L’effet du coronavirus probablement supérieur au SRAS »

Le coronavirus se greffe à un environnement déjà dégradé

« Le contexte actuel de croissance est nettement moins favorable »

La propagation du coronavirus se poursuit et le bilan s’alourdit avec 636 morts et 31175 cas avérés au 6 février 2020. Malgré la mise en place de mesures massives de confinement (quarantaine de 56 millions de personnes, interdiction de déplacement dans la région du Hubei, prolongement de la période de congés de 3 jours jusqu’au 3 février, suspension des voyages à l’étranger, report des rentrées scolaire et universitaire…), l’Organisation Mondiale de la Santé (OMS) a finalement qualifié jeudi 30 janvier l'épidémie  d’"urgence de santé publique de portée internationale". Même si l’impact de la contagion reste difficile à évaluer à ce stade de développement, la pandémie du SRAS (Syndrome Respiratoire Aigu Sévère) de 2002/2003 fournit quelques références comparatives. Les effets du SRAS sur l’activité avaient été notables avec une perte de 2 points de PIB, mais rapide, la croissance passant de 11,1% en rythme annuel au T1 2003 à 9,1% au T2, avant de rebondir à 10% au T3. Le secteur tertiaire avait été le plus affecté, notamment le transport, le stockage/livraison, l’hôtellerie/restauration. Ces secteurs devraient être également les plus touchés.

d’"urgence de santé publique de portée internationale". Même si l’impact de la contagion reste difficile à évaluer à ce stade de développement, la pandémie du SRAS (Syndrome Respiratoire Aigu Sévère) de 2002/2003 fournit quelques références comparatives. Les effets du SRAS sur l’activité avaient été notables avec une perte de 2 points de PIB, mais rapide, la croissance passant de 11,1% en rythme annuel au T1 2003 à 9,1% au T2, avant de rebondir à 10% au T3. Le secteur tertiaire avait été le plus affecté, notamment le transport, le stockage/livraison, l’hôtellerie/restauration. Ces secteurs devraient être également les plus touchés.

Le contexte actuel est toutefois nettement moins favorable avec un ralentissement structurel de long terme lié à la transformation de l’économie et son accumulation massive de dettes, combiné à une conjoncture dégradée. Alors que la Chine bénéficiait d’une croissance élevée et en hausse, tirée par les exportations et l’investissement après l’accession à l’OMC en 2001, le contexte est particulièrement détérioré actuellement par le conflit commercial avec les Etats-Unis, le ralentissement conjoncturel et le marché immobilier en atterrissage. Enfin et surtout, l’endettement global accumulé à 277% du PIB à fin-2018 (contre 150% en 2002) comprenant les dettes des entreprises (151% du PIB), des ménages (53% du PIB) et du public (73% du PIB) menace davantage la stabilité financière.

En l’absence du coronavirus, les perspectives d’activité dans les trimestres à venir étaient déjà baissières et les risques élevés (Cf. Réaction du 30 octobre 2019 sur le « Ralentissement à risque »). Ils s’accroissent de fait, a fortiori à court terme. De plus, l’effet du virus sur l’économie et la consommation intérieure devrait être potentiellement plus important qu’en 2002/2003, dans la mesure où le poids des services dans le PIB est passé de 41% en 2002 à 53% en 2019 et la contribution du tertiaire à la croissance du PIB de 46% en 2002 à 59% en 2019. Le secteur manufacturier sera également touché temporairement avec le retour tardif des salariés dans les usines et les interruptions de transports. La province du Hubei, qui représente 4,5% du PIB de la Chine, est un centre manufacturier important, notamment dans les secteurs automobile et sidérurgie (acier et fer). En outre, d’autres régions que le Hubei sont touchées, avec Guangdong, Zhejiang et la ville de Shanghai prolongeant les interruptions de production jusqu’au 9 février. Enfin, la simultanéité du virus avec la période de congés du nouvel an accroit les difficultés liées à la mobilité, le volume de passagers annuel sur la période représentant près de 17% en 2018 (contre 10% en 2005). La ville de Wuhan, foyer du virus, a aussi la spécificité d’être un centre clé du transport en Chine et d’avoir une population élevée de migrants. A cet égard, d’après la municipalité, 5 millions d’habitants sur 11 auraient quitté la ville avant l’interdiction de déplacement, aggravant les risques de contagion.

Un impact potentiellement élevé

« Le coronavirus renforce les pressions baissières sur l’activité »

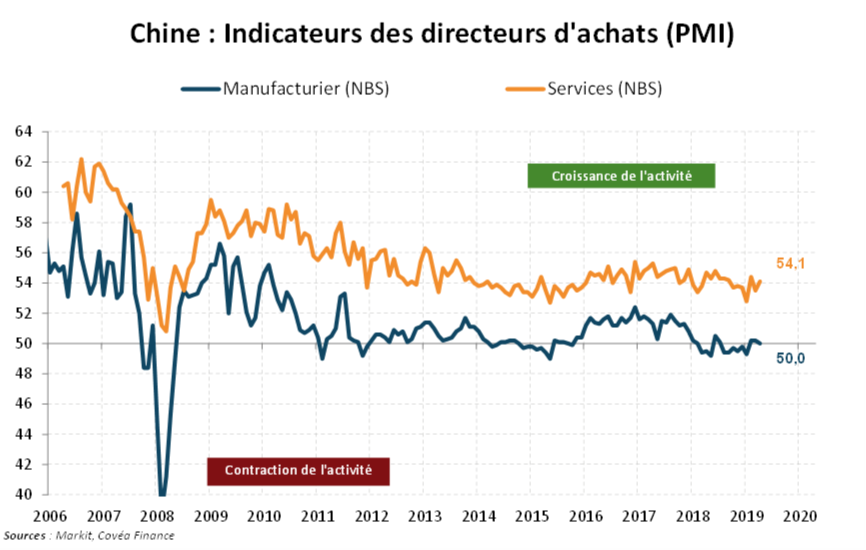

Malgré la moindre virulence actuelle du virus par rapport au SRAS (taux de mortalité contenu à 2,0% à cette heure, contre près de 10% pour le SRAS) et les mesures énergiques pour contenir l’épidémie, la contagion du virus devrait s’accroitre dans les prochaines semaines en raison d’une forte transmissibilité, affectant plus durement l’activité. En la matière, les derniers indices des directeurs d’achats (PMI) manufacturier à 50 et non-manufacturier à 54,1 en janvier (contre 50,2 et 53,5 respectivement en décembre) ne reflètent pas encore la dégradation en cours et attendue de l’activité,  dans la mesure où les sondages ont été réalisés avant les mesures drastiques prises à partir du 23 janvier. La consommation, la production, l’investissement et les exportations seront nécessairement affectés par les restrictions en place, non captées par ces enquêtes PMI.

dans la mesure où les sondages ont été réalisés avant les mesures drastiques prises à partir du 23 janvier. La consommation, la production, l’investissement et les exportations seront nécessairement affectés par les restrictions en place, non captées par ces enquêtes PMI.

Dans ce contexte détérioré, la banque centrale (PBoC) devrait accélérer son assouplissement monétaire, jusqu’ici graduel et modeste, afin d’amortir le choc d’activité en cours. La PBoC devrait fournir davantage de liquidité, via des baisses de son nouveau taux référence de politique monétaire et/ou des baisses de réserves obligatoires, et d’autres instruments plus ciblés dans un premier temps. A la réouverture en baisse des marchés financiers le 3 février 2020 (-8% pour l’indice CSI 300 de Shanghai/Shenzhen), la PBoC a injecté 150 Mds Yuan (21,4 Mds$) via les réductions de 10 points des taux reverse repo 7 et 14 jours (à 2,55% et 2,40% respectivement) pour fournir de la liquidité aux banques. Le gouvernement devrait également accroitre les dépenses et le déficit budgétaire afin d’aider les régions, secteurs/entreprises et ménages les plus affectés. Les financements agrégés devraient s’accélérer, notamment les obligations des gouvernements locaux pour soutenir une activité comprimée au premier trimestre a minima, de 2 points de PIB potentiellement.

Ainsi, alors que la croissance chinoise s’était stabilisée à 6% en rythme annuel au dernier trimestre 2019, elle pourrait tomber vers 4% au premier trimestre et vers 5,5% sur l’ensemble de 2020 (après 6,1% en 2019). Toutefois, l’ampleur et la durée du coronavirus étant toujours inconnue, les effets sur l’activité restent incertains et pourraient s’aggraver. Au regard de l’endettement privé élevé, le risque conjoncturel actuel reste associé à des faillites d’entreprises et des défaillances sur le système bancaire, spécialement les plus petites banques (telles les banques Baoshang, Jinzhou, Hengfeng et Yingkou lors des derniers trimestres). Dans tous les cas, le pilotage conjoncturel des autorités chinoises s’avère toujours plus complexe au regard des contraintes structurelles et conjoncturelles croissantes, accroissant les risques de baisse plus marquée de l’activité et de plus forte dépréciation du yuan (le taux de change repassant le seuil de 7 USDCNY).

Un poids croissant dans l’économie globale

« La Chine représente plus du tiers de la contribution à la croissance mondiale »

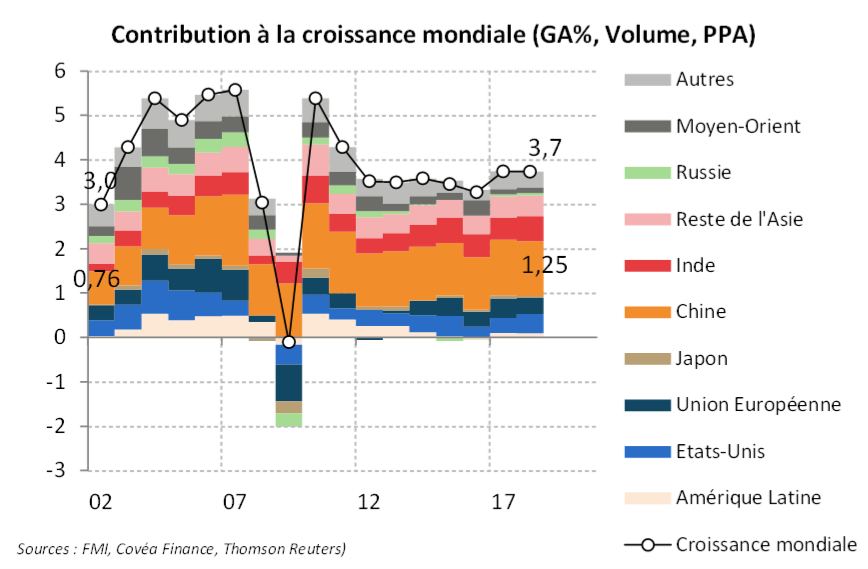

L’effet de l’épidémie ne se limite pas à la seule Chine au regard de sa place croissante dans l’économie globale. Son poids dans le PIB mondial est passé de 4% en 2002 lors du SRAS à plus de 16% du PIB en 2019 en dollar US courant (contre respectivement 8% et 19% en parité de pouvoir d’achat), alors que la Chine représente plus du tiers de la contribution à la croissance mondiale (contre le  quart en 2002) d’après le Fonds Monétaire International. Au niveau du commerce mondial également, la place de la Chine a crû avec des échanges (exportations et importations) passant de 4,5% en 2002 à 12% en 2018 d’après la Banque Mondiale. En outre, dans la mesure où la Chine est plus fortement intégrée dans les chaînes de valeur, les ruptures temporaires d’approvisionnement affecteront l’économie régionale et mondiale avec le prolongement des arrêts de production. Même s’il est difficile à mesurer, l’impact sur les prix des matières premières (pétrole, minerai de fer…) sera également aggravé, la Chine étant le principal importateur mondial de matières premières, dont pétrole, minerai de fer, cuivre, soja.... A ce sujet le CNOOC (China National Offshore Oil Corporation) a évoqué le cas de « force majeure » pour refuser une livraison de gaz naturel liquéfié. Les secteurs plus à risques pourraient être la sidérurgie/extraction minière associé à l’immobilier/construction, le pétrole/gaz et l’automobile associés aux activités de transports. Aussi, suite à la multiplication des interdictions ou restrictions des entrées aux voyageurs chinois à l’étranger (Australie, Taiwan, Vietnam, Inde...), le tourisme national et international sera affecté. En 2018 les revenus du tourisme représentaient 11,5% du PIB pour Hong Kong et la Thaïlande, 6,5% pour la Chine, 6% pour la Malaisie, 5,5% pour Singapour et 4,5% pour Taïwan.

quart en 2002) d’après le Fonds Monétaire International. Au niveau du commerce mondial également, la place de la Chine a crû avec des échanges (exportations et importations) passant de 4,5% en 2002 à 12% en 2018 d’après la Banque Mondiale. En outre, dans la mesure où la Chine est plus fortement intégrée dans les chaînes de valeur, les ruptures temporaires d’approvisionnement affecteront l’économie régionale et mondiale avec le prolongement des arrêts de production. Même s’il est difficile à mesurer, l’impact sur les prix des matières premières (pétrole, minerai de fer…) sera également aggravé, la Chine étant le principal importateur mondial de matières premières, dont pétrole, minerai de fer, cuivre, soja.... A ce sujet le CNOOC (China National Offshore Oil Corporation) a évoqué le cas de « force majeure » pour refuser une livraison de gaz naturel liquéfié. Les secteurs plus à risques pourraient être la sidérurgie/extraction minière associé à l’immobilier/construction, le pétrole/gaz et l’automobile associés aux activités de transports. Aussi, suite à la multiplication des interdictions ou restrictions des entrées aux voyageurs chinois à l’étranger (Australie, Taiwan, Vietnam, Inde...), le tourisme national et international sera affecté. En 2018 les revenus du tourisme représentaient 11,5% du PIB pour Hong Kong et la Thaïlande, 6,5% pour la Chine, 6% pour la Malaisie, 5,5% pour Singapour et 4,5% pour Taïwan.

Rédigé par

Arnaud Latinier

Analyste macroéconomique

Le 7 février 2020

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.