Enjeux et nature des tensions sur le secteur du fret maritime

Dans un contexte de rebond économique mondial et de désorganisation de l’offre du fait de la pandémie, les goulets d’étranglement et les contraintes d’offre se sont multipliés depuis le premier trimestre de l’année 2021, rehaussant les prix ainsi que les délais d’approvisionnement des entreprises au niveau mondial.

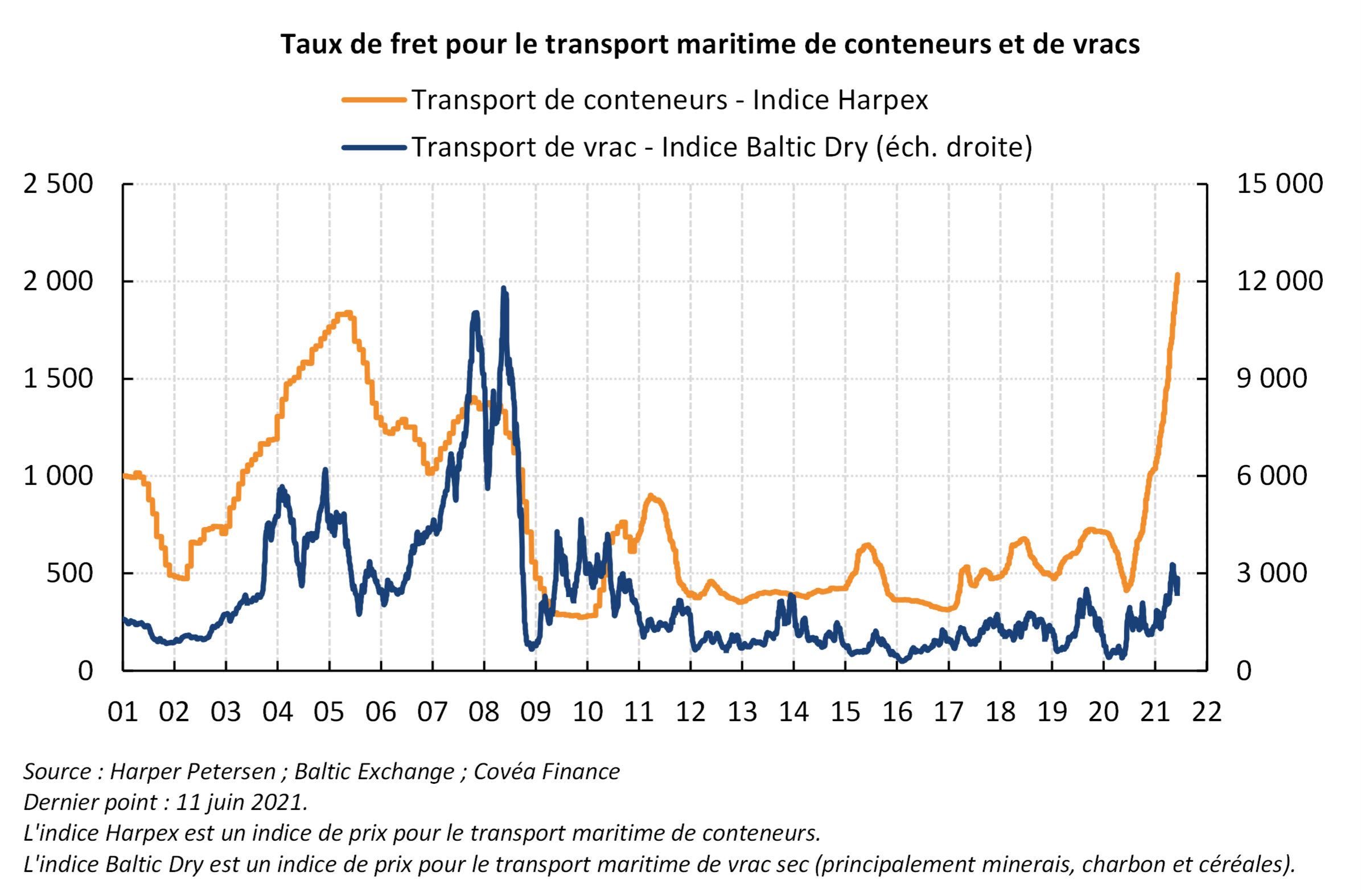

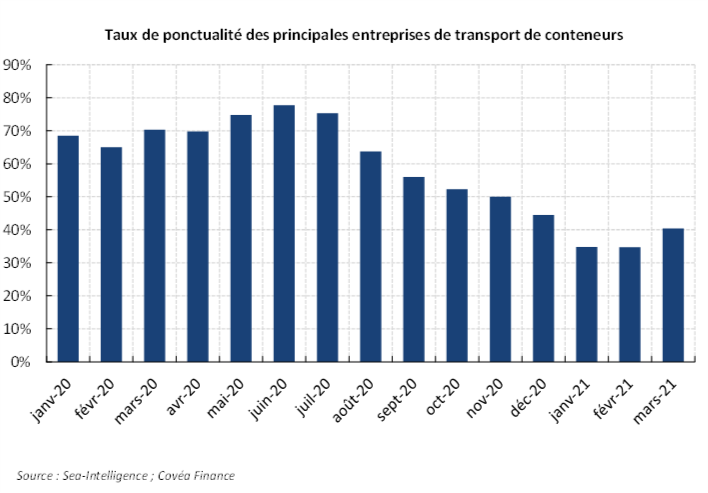

Dans ces conditions, le fret maritime, qui représente le principal mode de transport de marchandises avec 78% du total, constitue un goulet d’étranglement majeur et fait l’objet de vives tensions. Le segment du transport de conteneurs a enregistré des perturbations particulièrement marquées, qui se sont traduites par une hausse record des taux de fret : le prix spot moyen pour le transport d’un conteneur équivalent vingt pieds a ainsi quasiment quadruplé depuis le début de la pandémie, passant d’environ 1 000 USD au début de l’année 2020 à 3 700 USD au milieu du mois de juin 2021. En plus de la hausse des taux de fret, l’engorgement et la désorganisation du secteur se sont également traduits par des retards systématiques, avec une chute de la ponctualité des navires de marchandises depuis la fin de l’année 2020, contribuant à exacerber les difficultés d’approvisionnement des entreprises à l’échelle mondiale : en mars 2021, environ 40% des bateaux arrivent à l’heure prévue, contre plus de 75% en mars 2019.

Taux de fret pour le transport maritime de marchandises

« Les taux de fret pour les conteneurs ont quadruplé depuis le début de la crise. »

Un rebond puissant et déséquilibré de la demande mondiale

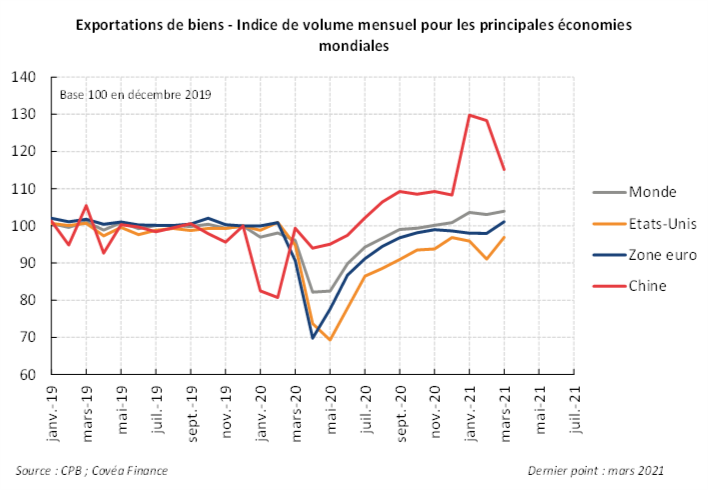

« Après le choc initial de la pandémie, la demande mondiale de biens en provenance d’Asie a enregistré un rebond particulièrement fort à partir de la seconde moitié de l’année 2020. »

Le premier facteur responsable des tensions sur le fret maritime est la rapidité du rebond du commerce mondial – donc de la demande de transport de marchandises par voie maritime –, les exportations mondiales de biens dépassant dès septembre 2020 leur volume d’avant-crise, après une forte contraction lors de la première moitié de l’année. Ce rebond est déséquilibré du point de vue géographique : il est particulièrement marqué en Chine, où les exportations du premier trimestre 2021 sont supérieures de 23,7% à leur niveau de 2019, tandis qu’il est timide aux Etats-Unis et en Europe, où les exportations du 1er trimestre demeurent inférieures de respectivement –5,8% et –2,6% à leur niveau de 2019. Le rebond du commerce de biens au niveau mondial, qui est plus rapide que celui du PIB, s’explique notamment par une concentration de la consommation des ménages sur les biens dans les grandes économies occidentales, la consommation de services étant drastiquement limitée par les restrictions sanitaires. Dans le cas des pays occidentaux, ces biens de consommation sont en grande partie importés d’Asie, en particulier dans un contexte de restrictions sanitaires, qui a par exemple favorisé la demande pour les produits électroniques. Les plans de soutien à l’économie mis en œuvre dans ces pays lors de la pandémie ont également soutenu le revenu des ménages et alimenté la demande intérieure et les importations, en dépit de la contraction de l’activité liée à la pandémie.

à leur niveau de 2019. Le rebond du commerce de biens au niveau mondial, qui est plus rapide que celui du PIB, s’explique notamment par une concentration de la consommation des ménages sur les biens dans les grandes économies occidentales, la consommation de services étant drastiquement limitée par les restrictions sanitaires. Dans le cas des pays occidentaux, ces biens de consommation sont en grande partie importés d’Asie, en particulier dans un contexte de restrictions sanitaires, qui a par exemple favorisé la demande pour les produits électroniques. Les plans de soutien à l’économie mis en œuvre dans ces pays lors de la pandémie ont également soutenu le revenu des ménages et alimenté la demande intérieure et les importations, en dépit de la contraction de l’activité liée à la pandémie.

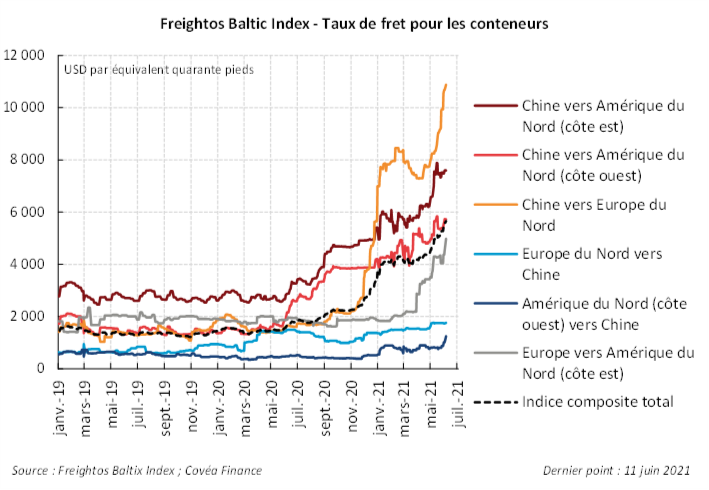

Ces déséquilibres dans les flux de marchandises se sont répercutés sur les taux de fret de façon différenciée selon les principales routes maritimes de transport de conteneurs : les conteneurs en provenance d’Asie et à destination des Etats-Unis ou de l’Europe voient leur taux de fret  augmenter de façon record, avec une augmentation de près de 500% pour les conteneurs à destination de l’Europe du Nord entre le début de l’année 2020 et juin 2021, tandis que les taux de fret vers la côte ouest de l’Amérique du Nord bondissent également de +375% – une augmentation légèrement moindre que vers l’Europe, qui reflète notamment le fait que le trajet depuis l’Asie est plus court. Dans l’autre sens, à l’inverse, les taux de fret pour les conteneurs provenant des pays occidentaux et à destination d’Asie enregistrent une augmentation bien plus faible, avec par exemple une hausse de +115% du prix des conteneurs partant d’Amérique du Nord (côte est) vers la Chine.

augmenter de façon record, avec une augmentation de près de 500% pour les conteneurs à destination de l’Europe du Nord entre le début de l’année 2020 et juin 2021, tandis que les taux de fret vers la côte ouest de l’Amérique du Nord bondissent également de +375% – une augmentation légèrement moindre que vers l’Europe, qui reflète notamment le fait que le trajet depuis l’Asie est plus court. Dans l’autre sens, à l’inverse, les taux de fret pour les conteneurs provenant des pays occidentaux et à destination d’Asie enregistrent une augmentation bien plus faible, avec par exemple une hausse de +115% du prix des conteneurs partant d’Amérique du Nord (côte est) vers la Chine.

La pandémie a désorganisé le secteur du fret maritime

« Le fort rebond de la demande s’est heurté à des difficultés d’offre de fret liées aux perturbations occasionnées par la pandémie »

Le secteur du fret maritime a d’abord été pénalisé par des pénuries d’équipements de transport. Les bateaux partant d’Asie ont en particulier été confrontés à une pénurie de conteneurs. En effet, un grand nombre de conteneurs, immobilisés en Europe ou aux Etats-Unis depuis l’arrivée de la pandémie, n’étaient pas positionnés de façon à pouvoir répondre à une demande concentrée de façon disproportionnée dans un seul sens allant de l’Asie vers les pays occidentaux. Le repositionnement de ces conteneurs dans les ports asiatiques où ils sont requis est un processus lent, se traduisant par des pénuries de conteneurs à partir de la fin de l’année 2020, qui ne se relâchent que graduellement à l’heure actuelle. Les ports les plus actifs notamment aux Etats-Unis ont également été confrontés à une pénurie d’équipements de déchargement comme les châssis, en lien avec des flux de marchandises plus importants qu’à l’accoutumée.

De plus, les restrictions sanitaires ont restreint l’activité de la main d’œuvre dans les ports (dockers, camionneurs …), rallongeant le temps de traitement des marchandises. Enfin, l’arrêt brutal du transport aérien de passagers avec la pandémie a pénalisé le fret aérien, puisqu’environ 50% des marchandises transportées par avion le sont dans la soute des avions de passagers, ce qui s’est traduit par un report de ces flux de fret sur les conteneurs transportés par voie maritime.

L’afflux inédit de fret s’est donc heurté à de fortes contraintes d’offre de transport maritime, avec pour résultat des retards à la chaîne touchant l’ensemble du secteur : en plus de la chute globale du taux de ponctualité, les ports les plus sollicités comme celui de Long Beach en Californie enregistrent des retards records, avec une médiane à 7  jours de retard en mars 2021 pour les porte-conteneurs. Le blocage pendant près d’une semaine en mars 2021 du porte-conteneur Evergiven dans le canal de Suez – un point de passage crucial notamment pour les conteneurs allant de l’Asie vers l’Europe – a exacerbé l’ensemble des difficultés décrites et rallongé la résolution des multiples goulets d’étranglement. Plus récemment, la résurgence du nombre de cas de Covid-19 dans la province de Guangdong en Chine a notamment entravé l’activité des terminaux portuaires de Yantian à Shenzhen et dans une moindre mesure de Nansha à Canton, ce qui constitue également un impondérable majeur susceptible de perturber encore davantage les flux de fret, puisque Shenzhen et Canton sont parmi les cinq principaux ports mondiaux en termes de volume de conteneurs.

jours de retard en mars 2021 pour les porte-conteneurs. Le blocage pendant près d’une semaine en mars 2021 du porte-conteneur Evergiven dans le canal de Suez – un point de passage crucial notamment pour les conteneurs allant de l’Asie vers l’Europe – a exacerbé l’ensemble des difficultés décrites et rallongé la résolution des multiples goulets d’étranglement. Plus récemment, la résurgence du nombre de cas de Covid-19 dans la province de Guangdong en Chine a notamment entravé l’activité des terminaux portuaires de Yantian à Shenzhen et dans une moindre mesure de Nansha à Canton, ce qui constitue également un impondérable majeur susceptible de perturber encore davantage les flux de fret, puisque Shenzhen et Canton sont parmi les cinq principaux ports mondiaux en termes de volume de conteneurs.

Cette situation exceptionnelle, qui explique les taux de fret records constatés à l’heure actuelle, devrait se normaliser de façon graduelle, à mesure que l’impact de la pandémie sur l’économie mondiale se résorbe : la consommation des ménages, concentrée sur les biens du fait des restrictions sanitaires, devrait se reporter en partie sur les services avec la réouverture de l’économie aux Etats-Unis et en Europe liée au déploiement de la vaccination, soulageant les tensions sur les flux de marchandises. Côté offre de fret, les difficultés observées sont temporaires par nature, et s’expliquent par la désorganisation du secteur avec la pandémie.

En accord avec ce qu’anticipent les principaux armateurs, les taux de fret devraient donc revenir à terme à un niveau plus proche de leur niveau de long terme, quoique la vitesse de cette normalisation constitue une inconnue majeure. En mai, Maersk, le premier armateur mondial pour les conteneurs, prévoit par exemple un retour des taux de fret à un niveau proche de la normale d’ici le début de l’année 2022, même si les nouvelles perturbations enregistrées depuis dans les ports chinois du fait du Covid-19 sont susceptibles de prolonger la désorganisation du secteur, en amont d’un accroissement cyclique du volume de fret à partir du troisième trimestre du fait des fêtes de fin d’année dans les pays occidentaux. De plus, plus de la moitié du volume de fret maritime est couverte par des contrats de plus long terme, par exemple annuels, qui sont généralement renégociés au printemps ; les tensions sur les taux de fret au moment des négociations en 2021 ont permis aux armateurs d’obtenir des conditions favorables, avec des taux de fret contractuels environ deux fois supérieurs à ceux qui figuraient dans les contrats arrivant à expiration pour les grandes routes commerciales en provenance d’Asie. Cette dynamique contribuera à perpétuer les prix de fret élevés payés par les entreprises pour l’année à venir, indépendamment d’une possible normalisation de la situation du transport maritime.

Enfin, la demande accrue en transport de conteneurs s’est par ailleurs traduite par un rebond des commandes de porte-conteneurs depuis le début de l’année 2021, avec un carnet de commandes qui s’établit au niveau le plus élevé depuis 2017. Ces bateaux nécessitant toutefois 2 à 3 ans pour être livrés, la hausse des commandes de porte-conteneurs ne pèsera pas sur les taux de fret à court terme.

Les tensions du fret contribuent aux difficultés d’offre mondiale

« Les difficultés du fret maritime ont contribué à la hausse des délais d’approvisionnement, mais l’impact direct de la hausse des taux de fret sur l’inflation resterait modéré »

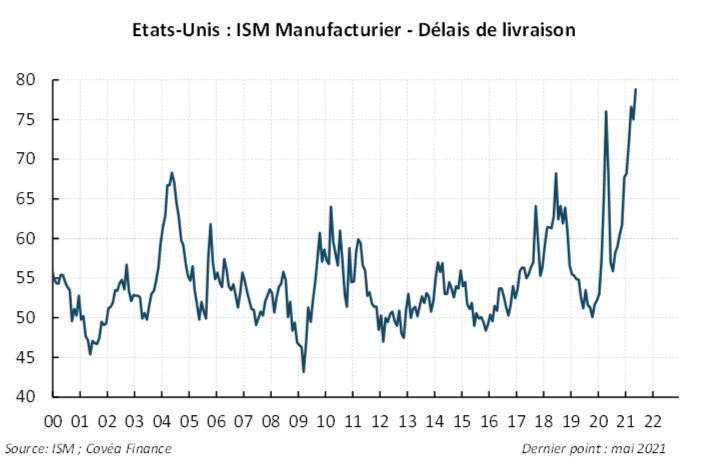

Cette désorganisation du fret maritime intervient dans un contexte d’offre tendue au niveau mondial, dans le cadre duquel les entreprises américaines et européennes font part de délais d’approvisionnement sans précédent. Ces goulets d’étranglement, liés au fort rebond de la demande évoqué  supra, dépassent le cadre du seul fret, avec de multiples produits faisant l’objet de tensions ou de pénuries, à l’image des semi-conducteurs dans le secteur automobile. L’engorgement du fret maritime contribue toutefois à exacerber ces tensions sur l’offre et constitue l’un des principaux goulets d’étranglement cités par les entreprises dans les enquêtes PMI et ISM du 2ème trimestre 2021, tant aux États-Unis qu’en zone euro. Aux Etats-Unis, ces difficultés d’approvisionnement se conjuguent à des niveaux d’inventaires historiquement bas, le ratio du montant de l’inventaire sur les ventes mensuelles atteignant un point bas de 1,1 dans la vente au détail en mars 2021. Ces faibles stocks alimentent l’engorgement du fret, avec un effet boule de neige par lequel les entreprises réalisant des volumes de commandes plus importants qu’à l’accoutumée, en raison à la fois de l’incertitude sur les délais de livraison et de la situation tendue des stocks.

supra, dépassent le cadre du seul fret, avec de multiples produits faisant l’objet de tensions ou de pénuries, à l’image des semi-conducteurs dans le secteur automobile. L’engorgement du fret maritime contribue toutefois à exacerber ces tensions sur l’offre et constitue l’un des principaux goulets d’étranglement cités par les entreprises dans les enquêtes PMI et ISM du 2ème trimestre 2021, tant aux États-Unis qu’en zone euro. Aux Etats-Unis, ces difficultés d’approvisionnement se conjuguent à des niveaux d’inventaires historiquement bas, le ratio du montant de l’inventaire sur les ventes mensuelles atteignant un point bas de 1,1 dans la vente au détail en mars 2021. Ces faibles stocks alimentent l’engorgement du fret, avec un effet boule de neige par lequel les entreprises réalisant des volumes de commandes plus importants qu’à l’accoutumée, en raison à la fois de l’incertitude sur les délais de livraison et de la situation tendue des stocks.

En plus des délais de livraison accrus, certaines entreprises peinent par ailleurs à expédier leurs biens, dans le contexte d’une pénurie d’offre de transport. De plus, étant donné l’écart de taux de fret entre les routes, certains porte-conteneurs arrivant en Europe ou aux Etats-Unis depuis l’Asie préfèrent effectuer le trajet retour vers l’Asie le plus rapidement possible, même à vide plutôt que d’attendre pour charger les marchandises des entreprises occidentales à destination d’Asie, qui dégagent une marge moindre.

La forte hausse des taux de fret peut par ailleurs contribuer à rehausser les prix à la consommation, si les entreprises font le choix de répercuter les coûts de transport plus élevés sur le consommateur final. L’impact direct de la hausse des taux de fret devrait toutefois demeurer contenu, car les coûts liés au fret ne représentent qu’une faible partie du coût total d’un bien pour les entreprises. En moyenne, l’ensemble des coûts liés au fret ne représente que 3% du coût d’un bien aux Etats-Unis, tandis que le fret maritime lui-même ne représente qu’environ 1%. Dans ces conditions, même la très forte hausse des taux de fret pour les conteneurs que l’on observe actuellement n’aurait qu’un impact modéré sur les prix à la consommation – la BCE tablant par exemple en mars sur un impact de 25 points de base maximum sur le prix des dépenses de consommation personnelles aux Etats-Unis. L’impact indirect de l’engorgement du fret via l’accroissement des difficultés d’approvisionnement est plus difficile à estimer mais pourrait être plus substantiel, si les entreprises font le choix de rationner la demande qui leur est adressée en rehaussant les prix, à défaut d’être en mesure d’accroître l’offre. Dans le secteur manufacturier, les indice PMI du deuxième trimestre de l’année 2021 suggèrent par exemple une corrélation entre l’augmentation des prix chargés par les entreprises et l’ampleur de la hausse des délais de livraison dont elles font part.

Rédigé par

Léo Barincou

Analyste Macro-Economique

24 juin 2021

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 24 901 254 € euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris.

Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document.

Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données.

L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.