"Le regard de l’analyste" - Chine : le maillon faible de l’acier mondial ?

Temps de lecture : min

Le rapport de la World Steel Association (WSA) présente une vision nuancée du marché mondial de l'acier pour les prochaines années.

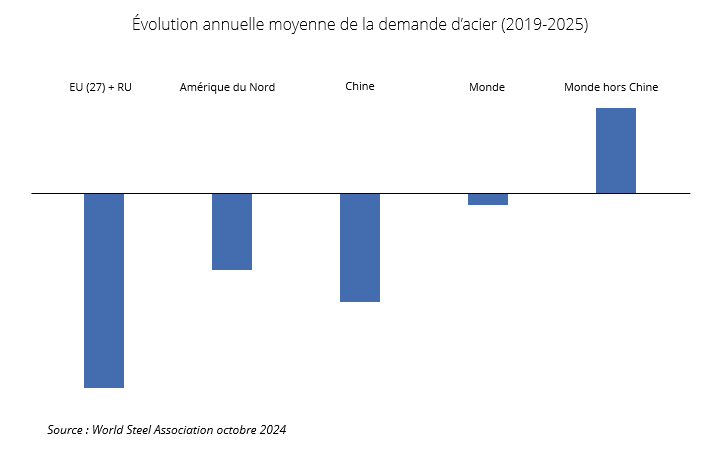

L’association internationale, World Steel Association (WSA), a récemment publié ses anticipations sur la demande d’acier dans le monde pour les années 2024 et 2025. Il ressort de cette publication que la demande devrait afficher un recul de près de 1% (-0,9%) pour l’année en cours, avant de retrouver une légère croissance (+1,2%) en 2025.

En 2024, le marché de l’acier a pâti de l’absence de réel rebond de l’activité industrielle contrairement aux attentes de début d’année. L’inflation des 2 années précédentes a pesé sur le pouvoir d’achat des ménages, conduisant les entreprises à un certain attentisme. Le niveau des taux d’intérêt, même si la tendance a été à la baisse sur les derniers mois, a également freiné l’investissement aussi bien des entreprises que des ménages. Cela s’est répercuté sur le marché de la construction qui affiche des évolutions négatives sur de nombreuses zones géographiques. Le marché automobile a également subi cette frilosité de la consommation et de l’investissement. Toutes ces évolutions ont eu un impact majeur sur la demande d’acier, au regard du poids respectif de ces marchés dans la consommation d’acier.

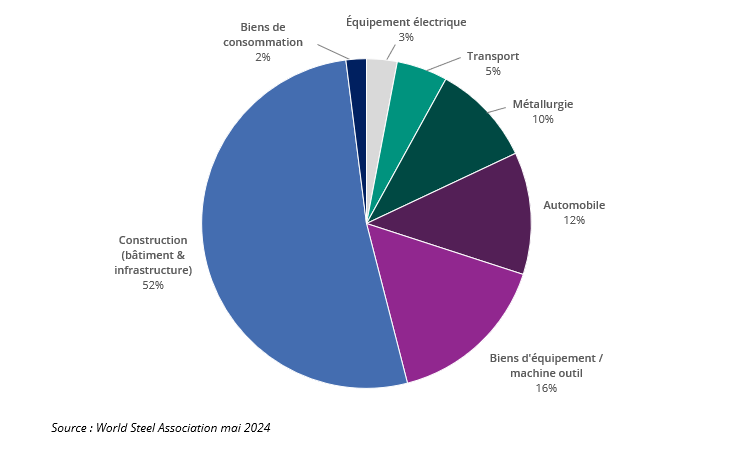

Comme le montre le graphique ci-dessus, la construction, l’automobile et les biens d’équipement (mécanique et électrique) représentent plus de 80% des débouchés de l’acier.

Pour WSA, la croissance anticipée en 2025 bénéficiera d’une base de comparaison faible. Surtout, la production manufacturière devrait rebondir en raison de conditions financières plus favorables et du recul de l’inflation qui se traduira par une amélioration du pouvoir d’achat des ménages. Parallèlement, les investissements dans la décarbonation et la transition énergétique vont continuer à porter l’investissement en infrastructures.

Au delà de l’exercice délicat de la prévision, il ressort de la publication du WSA, des évolutions contrastées selon les zones géographiques et particulièrement la tendance défavorable de la demande chinoise. Celle-ci est attendue en baisse de 3% en 2024, après un recul de 3,3% en 2022, exercice marqué par les mesures restrictives prises par le gouvernement dans sa lutte contre l’épidémie de Covid-19. En 2024, cette baisse de la

demande chinoise est clairement liée aux difficultés du marché de la construction résidentielle qui au regard de son poids dans les débouchés de l’acier n’a pas pu être compensée par les marchés de l’automobile ou de l’infrastructure. Pour 2025, WSA n’anticipe pas de redressement de la construction résidentielle chinoise, ce qui conduit l’association à prévoir une nouvelle baisse de la demande d’acier chinoise (-1%).

Hors Chine, la demande mondiale d’acier devrait progresser en 2024 (+1,2%) à un rythme moindre qu’en 2023 (+2%) et afficherait un rebond de 3,3% en 2025. Les moteurs de ce dynamisme relatif de 2024 sont à trouver du côté des économies émergentes et particulièrement de l’Inde. Si le poids relatif de l’Inde est encore limité (environ 8% de la demande mondiale en 2023), sa dynamique de croissance est forte, avec des anticipations de croissance de 8% en 2024 et 8,5% en 2025 selon WSA. Cette évolution s’appuie principalement sur les importants investissements en infrastructure menés par les différentes autorités indiennes. La hausse de la population nous semble aussi contribuer à cette croissance.

Cette tendance favorable sur les économies émergentes et le rebond attendu dans les économies matures viendront compenser la nouvelle baisse de la demande chinoise pour permettre à la demande mondiale d’acier d’afficher une croissance de 1,2%. A noter qu’avec ce rebond, la demande mondiale devrait retrouver le niveau prépandémie de 2019. Toutes les zones ne seront cependant pas dans cette situation, l’Union Européenne, l’Amérique du Nord et bien sur la Chine s’affichant encore en léger retrait.

Au vu de ces évolutions, le poids de la Chine dans la demande d’acier devrait s’inscrire à moins de 50% en 2025. Au-delà du symbole, cette situation nous semble soulever 2 commentaires :

- premier par la demande, la Chine est aussi le premier producteur mondial d’acier et dispose d’une industrie qui cherche dans les exportations des débouchés à sa production. Ce mouvement fait cependant face à une adoption accrue de mesures de protection des marchés locaux vis-à-vis des importations.

- les mesures récentes de relance de l’économie annoncées par les autorités chinoises apparaissent comme un moyen de mettre un terme à la crise immobilière, en achevant notamment les chantiers en cours.

Par ailleurs, ces mesures innovent par rapport aux plans antérieurs en intégrant un soutien à la consommation des ménages. Avec des effets moindres sur la demande d’acier ?

Ces interrogations sont au cœur des thématiques abordées dans les publications des Perspectives Economiques et Financières, d’un monde marqué par le multilatéralisme, la remise en cause du libre-échange et un interventionnisme accru des États.

Alain OURVOY

Analyste financier et extra financier