"Le regard de l’analyste" - L’envolée du trafic aérien intensifie les défis.

Temps de lecture : min

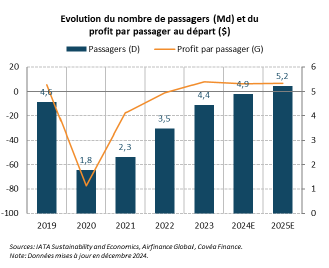

Selon les dernières statistiques de l’Association internationale du transport aérien (IATA), les compagnies aériennes du monde entier devraient transporter près de 4,9 milliards de passagers en 2024, soit une hausse de 7,3% par rapport aux niveaux pré-Covid de 2019 et de 10,2% par rapport à 2023.

En 2025, le nombre de passagers devrait franchir pour la première fois dans l’histoire le seuil symbolique des 5 milliards, marquant une progression de 6,7 % par rapport à 2024.

Toujours selon l’IATA, le chiffre d’affaires des compagnies aériennes devrait dépasser les 1 000 milliards de dollars en 2025. Les bénéfices, quant à eux, sont attendus en hausse, passant de 31,5 milliards de dollars en 2024 à 36,6 milliards en 2025, soit une augmentation de 16,2%.

Toutefois, malgré cette progression, les compagnies aériennes continuent de faire face à une augmentation de leurs coûts opérationnels. Si les coûts du carburant – qui représentent généralement entre 20% et 40% des charges opérationnelles – ont diminué en 2024, l’inflation des salaires, la hausse des redevances aéroportuaires, ainsi que l’augmentation des coûts de maintenance et du contrôle de la circulation aérienne pèsent sur les budgets.

Ainsi, le profit par passager, qui était de 7,9 dollars en 2023, devrait s’établir à 6,4 dollars en 2024 et atteindre 7 dollars en 2025. Les marges d’exploitation restent étroites, comme l’illustre la marge d’exploitation moyenne des compagnies européennes de seulement 4,8% durant les neuf premiers mois de l’année 2024.

L’industrie du transport aérien demeure ainsi vulnérable aux retournements de la situation géopolitique, qui pourraient affecter les coûts du carburant et la demande de voyages aériens.

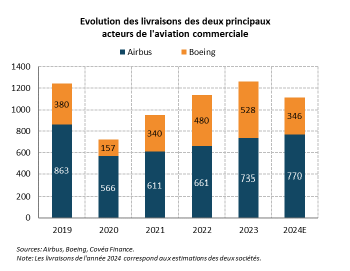

Un autre problème majeur concerne la chaîne d’approvisionnement d’Airbus et de Boeing, qui peine encore à tenir les cadences de production visées par les deux avionneurs. De ce fait, les compagnies aériennes ne reçoivent pas leurs avions dans les délais et doivent composer avec le vieillissement de leurs flottes. En 2024, l’âge moyen des avions atteindra 14,8 ans.

En 2025, seulement 1254 appareils devraient être livrés aux compagnies aériennes, un chiffre bien en deçà du record de 2018, lorsque 1813 avions avaient été produits. Bien que la chaîne d’approvisionnement devrait s’améliorer en 2025, les retards de livraison persisteront, tandis que les carnets de commandes atteignent des niveaux records. Airbus comptabilisait, fin septembre, un carnet de commandes de 8749 avions, contre 6197 pour Boeing. Au rythme actuel de production (770 livraisons prévues en 2024, selon Airbus), il faudrait plus d’une décennie pour absorber ces commandes, soit deux fois plus de temps qu’entre 2013 et 2019.

En 2025, seulement 1254 appareils devraient être livrés aux compagnies aériennes, un chiffre bien en deçà du record de 2018, lorsque 1813 avions avaient été produits. Bien que la chaîne d’approvisionnement devrait s’améliorer en 2025, les retards de livraison persisteront, tandis que les carnets de commandes atteignent des niveaux records. Airbus comptabilisait, fin septembre, un carnet de commandes de 8749 avions, contre 6197 pour Boeing. Au rythme actuel de production (770 livraisons prévues en 2024, selon Airbus), il faudrait plus d’une décennie pour absorber ces commandes, soit deux fois plus de temps qu’entre 2013 et 2019.

Ces contraintes industrielles fragilisent également les objectifs de réduction des émissions de CO2 des compagnies aériennes, et leur ambition d’atteindre la neutralité carbone d’ici 2050. Les anciens appareils, plus gourmands en carburant, polluent davantage que les modèles récents. Par exemple, les avions à fuselage étroit comme la famille Airbus A320neo et le Boeing Max-8 permettent de réduire la consommation de carburant de 15 % à 30 % par rapport aux avions précédents.

Par ailleurs, les transporteurs doivent faire face à la rareté et au coût prohibitif des carburants d’aviation durable (SAF). Les SAF coûtent encore plus de trois fois plus cher que le kérosène traditionnel et représentent aujourd’hui à peine 1 % de la consommation totale de carburant dans l’aviation. Trop chers et trop rares, ces carburants pourraient également retarder l’atteinte de la neutralité carbone prévue pour 2050.

Dans le cadre de nos Perspectives Economiques et Financières, nous suivons les enjeux liés aux chaînes de valeur dans l’industrie aéronautique, avec une préférence pour les sociétés maîtrisant ou intégrant les points critiques de leurs chaînes d’approvisionnement.

Rédigé par

Victor LABATE

Analyste financier et extra financier