L’inflation américaine poursuit son accélération

Temps de lecture : min

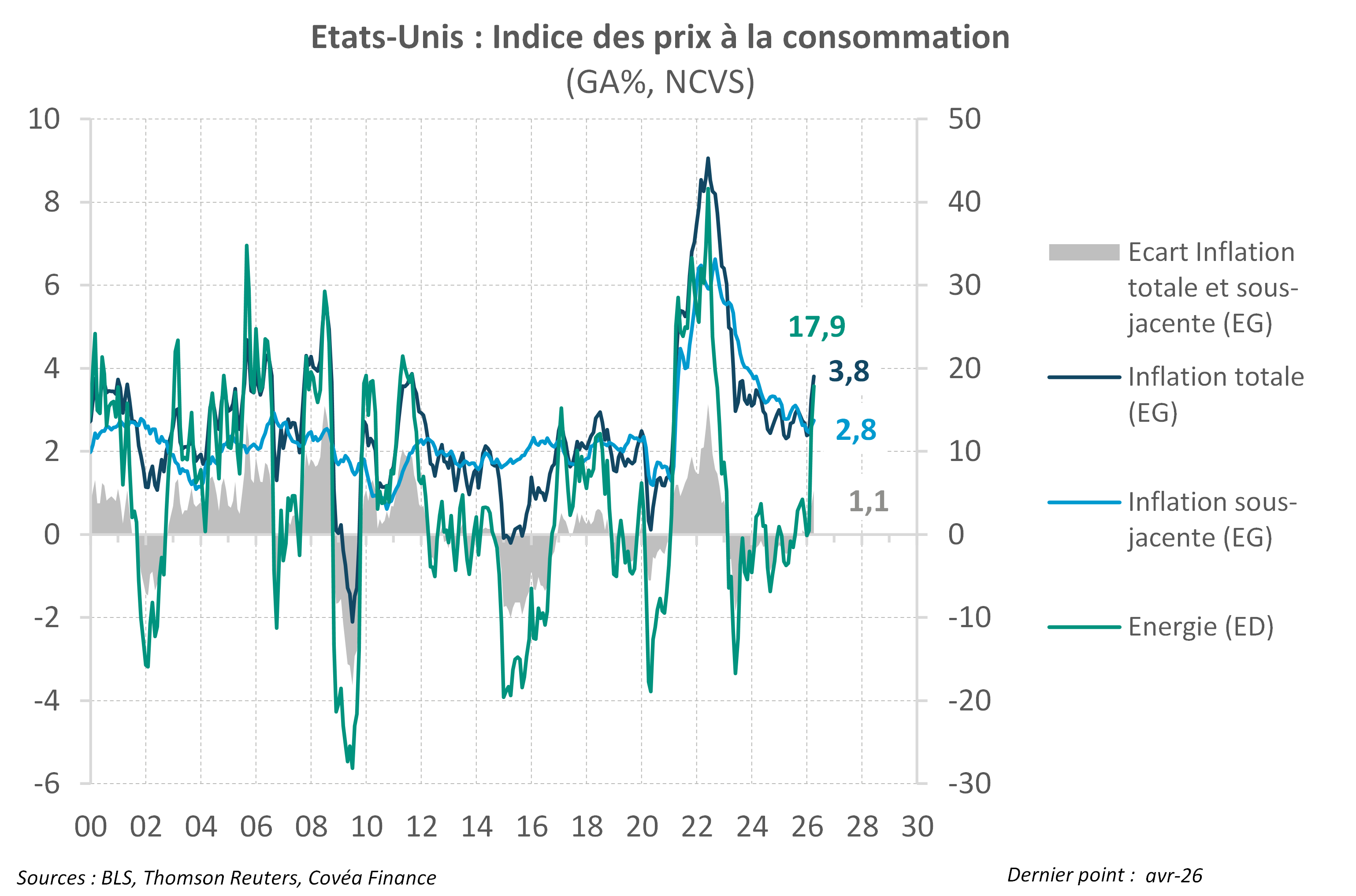

L’indice des prix à la consommation a enregistré une nouvelle forte progression au mois d’avril (+0,6% en glissement mensuel (GM), après 0,9% en mars), sous l’effet de la poursuite de l’augmentation des prix de l’énergie (+3,8% GM). Les conséquences du conflit en Iran se matérialisent pour le moment essentiellement dans cette composante, mais les risques de diffusion restent prégnants. En rythme annuel, l’inflation passe de 3,3% à 3,8%, un rythme qui n’avait plus été atteint depuis mai 2023.

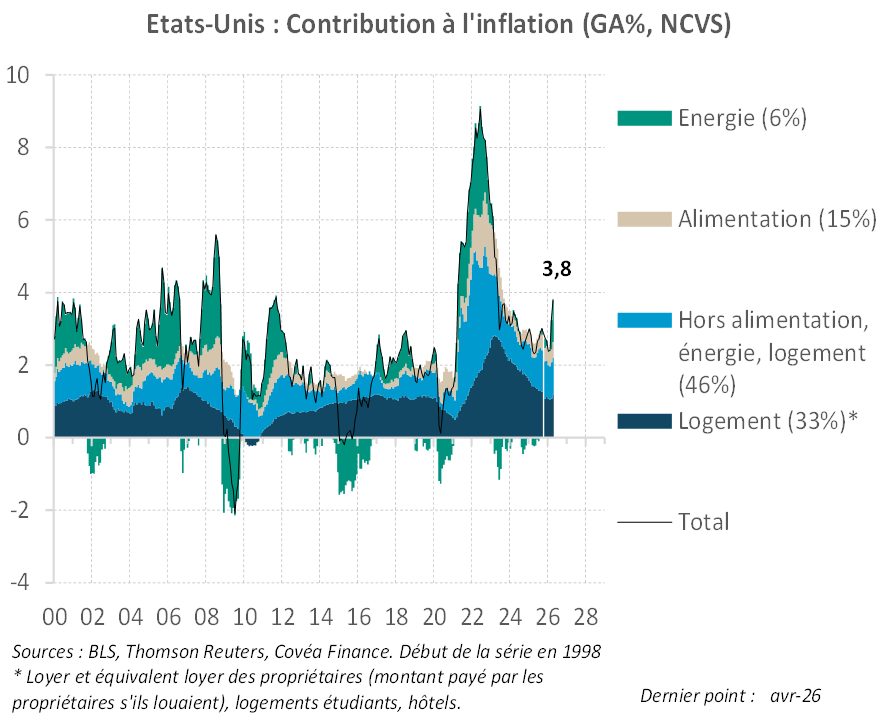

Les prix alimentaires sont également en forte progression sur le mois (+0,5%), tirés notamment par la viande bovine et les légumes qui présentent des taux de croissance annuelle très soutenus. Cette tendance est en partie liée aux droits de douane imposés sur certaines denrées alimentaires, et rappelle que le choc énergétique actuel s’ajoute à celui commercial de 2025.

Hors alimentation et énergie, l'indice des prix à la consommation a progressé de 0,4% sur le mois, et affiche une croissance annuelle en accélération à 2,8%. La dynamique a été tirée comme attendu par la composante loyers, du fait de l'intégration des données qui faisaient défaut auparavant, en raison de la fermeture du gouvernement fédéral à l’automne dernier. L’absence de relevé en octobre avait occasionné un biais baissier, qui est désormais éliminé.

En dehors de ces impacts méthodologiques qui étaient anticipés, la dynamique des prix des services hors alimentation, énergie et loyers a été soutenue en avril. Du point de vue de la Réserve fédérale ce rapport confirme sans nul doute le renforcement des pressions haussières, ce qui devrait conforter son positionnement actuel en faveur d’une prolongation du statu quo.

Taux d'inflation

« À ce stade, l’impact du conflit est visible essentiellement dans les prix de l’énergie »

Des sources de pressions haussières multiples

Les prix à la consommation ont progressé de 0,6% en glissement mensuel (GM) en avril, au-dessus des attentes, après une hausse de 0,9% en mars. Les conséquences du conflit en Iran se matérialisent pour le moment essentiellement dans les prix de l’énergie : +3,8% sur le mois, après +10,9% en mars. Les prix des carburants s’inscrivent en croissance de 29% par rapport à avril 2025. L’électricité enregistre aussi une hausse marquée de 2,1% sur le mois, la plus forte depuis plus de quatre ans. En rythme annuel, l’inflation passe de 3,3% à 3,8%, un rythme qui n’avait plus été atteint depuis mai 2023.

Hors alimentation et énergie, l'indice des prix à la consommation a progressé de 0,4% sur le mois, et affiche une croissance annuelle en accélération à 2,8%. La dynamique a été tirée comme attendu par la composante loyers (+0,5% après +0,2%) : ce rebond correspond à la compensation de la variation nulle qui avait été estimée pour l'évolution des loyers au mois d'octobre dernier, alors que la fermeture du gouvernement fédéral avait empêché la collecte de données. Le BLS divise en effet son enquête sur les loyers en six panels, chacun étant mis à jour tous les six mois, selon un système de rotation. Comme l’indique le BLS, en avril 2026 la variation mensuelle du loyer a été calculée en prenant la racine sixième de la variation des loyers sur 12 mois (avril 2025 à avril 2026), contrairement à l'approche habituelle qui consiste à prendre la racine sixième de la variation sur 6 mois. Le biais baissier qui affectait l’indice des prix depuis octobre dernier est donc désormais éliminé.

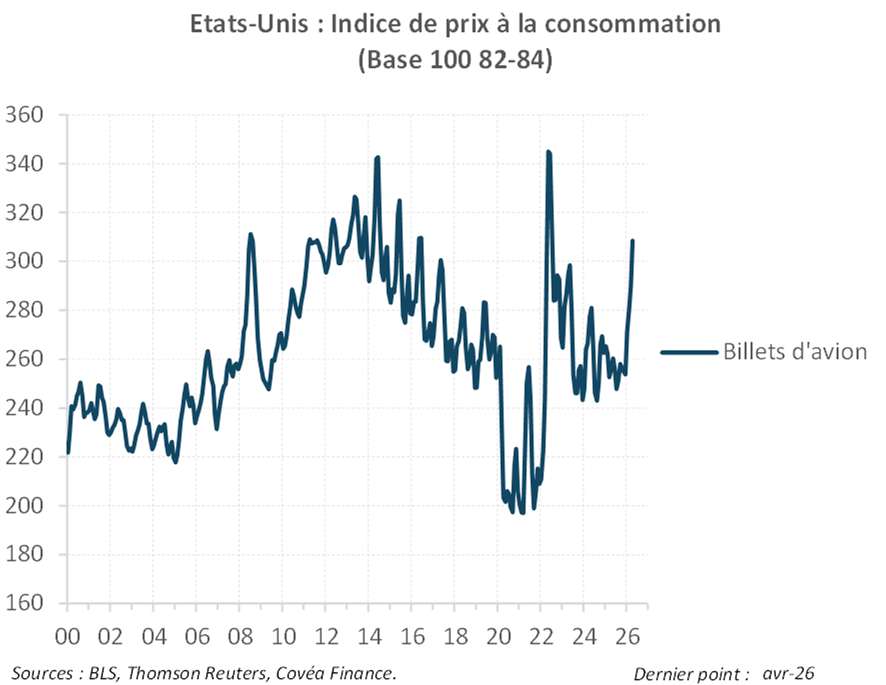

En dehors de ces impacts méthodologiques qui étaient anticipés, la dynamique des prix des services hors alimentation, énergie et loyers a été soutenue en avril, avec une progression mensuelle de 0,5%, tirée par les prix de l’hôtellerie (+2,4% en glissement mensuel) et les tarifs des billets d’avion (graphique ci-contre). Ceux-ci ont augmenté de 2,8% en avril, après une augmentation déjà marquée en mars (2,7%), la hausse des prix du kérosène se répercutant sur les tarifs des compagnies aériennes. Par ailleurs, les goulets d’étranglements dans le secteur des semi-conducteurs, indépendant du conflit, continuent de se diffuser dans les prix des logiciels et cartes mémoires, qui progressent de 5% sur le mois et s’inscrivent en hausse de 13,9% sur un an.

En dehors de ces impacts méthodologiques qui étaient anticipés, la dynamique des prix des services hors alimentation, énergie et loyers a été soutenue en avril, avec une progression mensuelle de 0,5%, tirée par les prix de l’hôtellerie (+2,4% en glissement mensuel) et les tarifs des billets d’avion (graphique ci-contre). Ceux-ci ont augmenté de 2,8% en avril, après une augmentation déjà marquée en mars (2,7%), la hausse des prix du kérosène se répercutant sur les tarifs des compagnies aériennes. Par ailleurs, les goulets d’étranglements dans le secteur des semi-conducteurs, indépendant du conflit, continuent de se diffuser dans les prix des logiciels et cartes mémoires, qui progressent de 5% sur le mois et s’inscrivent en hausse de 13,9% sur un an.

Les prix alimentaires sont également en forte progression sur le mois (+0,5%), tirés notamment par la viande bovine (+2,7%) qui affiche une hausse de 15% sur un an, mais aussi les légumes, et en particulier les tomates dont les prix atteignent près de 40% d’augmentation sur un an. Cette tendance est en partie liée aux droits de douane de 17% appliqués sur les importations de tomates mexicaines depuis juillet 2025, rappelant que le choc énergétique actuel s’ajoute à celui des droits de douane. Si ces mouvements sont sans grandes conséquences sur l’indice total des prix, ils affectent néanmoins la perception des ménages de leur pouvoir d’achat. On peut par ailleurs anticiper que des pressions haussières supplémentaires s’exercent dans les prochains mois sur les prix alimentaires au travers des coûts de transport, des engrais et des emballages.

A ce stade, ce rapport indique que les impacts de la guerre en Iran se font sentir essentiellement via le canal des prix de l’énergie (carburants, électricité, billets d’avion), la diffusion aux autres biens et services étant encore limitée. La transmission des hausses de coûts pourrait se matérialiser dans les prochains mois et sera dépendante du comportement de marge des entreprises. Leur capacité à répercuter l’augmentation des prix de production vers les prix à la consommation dépendra notamment de l’état de la demande. La faiblesse actuelle de la confiance des consommateurs, à un point bas historique depuis les années 1970 selon l’indice de l’Université du Michigan, suggère que l’acceptabilité des hausses de prix par les ménages pourrait être limitée.

Du point de vue de la Réserve fédérale ce rapport confirme sans nul doute le renforcement des pressions haussières, sans pour autant que l’on assiste encore à une diffusion généralisée. Dans ces conditions, et au regard du rapport d’emploi du mois d’avril rassurant sur la situation du marché du travail (voir Suivi hebdo du 11 mai 2026), la Réserve fédérale devrait considérer qu’il est justifié de maintenir le statu quo. Alors que Kevin Warsh devrait prendre la tête de la Banque centrale dans les prochains jours, sa capacité à convaincre les autres membres du comité de politique monétaire du bien-fondé d’un assouplissement parait de plus en plus restreinte.

Rédigé par

Sébastien BERTHELOT

Responsable de la Recherche Économique

Le 13 mai 2026