"OnDécrypte l'Hebdo" - Débiteur

Temps de lecture : 12 min

Découvrez l'intégralité de notre suivi des marchés de la semaine - 19 mai 2025

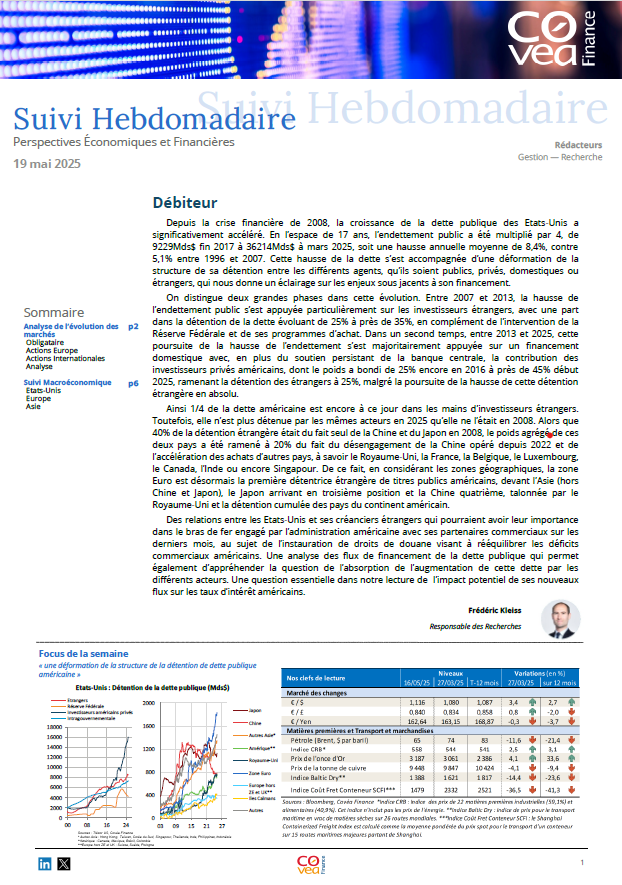

Depuis la crise financière de 2008, la croissance de la dette publique des Etats-Unis a significativement accéléré. En l’espace de 17 ans, l’endettement public a été multiplié par 4, de 9 229Md $ fin 2007 à 36 214Md $ à mars 2025, soit une hausse annuelle moyenne de 8,4%, contre 5,1% entre 1996 et 2007. Cette hausse de la dette s’est accompagnée d’une déformation de la structure de sa détention entre les différents agents, qu’ils soient publics, privés, domestiques ou étrangers, qui nous donne un éclairage sur les enjeux sous jacents à son financement.

On distingue deux grandes phases dans cette évolution. Entre 2007 et 2013, la hausse de l’endettement public s’est appuyée particulièrement sur les investisseurs étrangers, avec une part dans la détention de la dette évoluant de 25% à près de 35%, en complément de l’intervention de la Réserve Fédérale et de ses programmes d’achat. Dans un second temps, entre 2013 et 2025, cette poursuite de la hausse de l’endettement s’est majoritairement appuyée sur un financement domestique avec, en plus du soutien persistant de la banque centrale, la contribution des investisseurs privés américains, dont le poids a bondi de 25% encore en 2016 à près de 45% début 2025, ramenant la détention des étrangers à 25%, malgré la poursuite de la hausse de cette détention étrangère en absolu.

Ainsi 1/4 de la dette américaine est encore à ce jour dans les mains d’investisseurs étrangers. Toutefois, elle n’est plus détenue par les mêmes acteurs en 2025 qu’elle ne l’était en 2008. Alors que 40% de la détention étrangère était du fait seul de la Chine et du Japon en 2008, le poids agrégé de ces deux pays a été ramené à 20% du fait du désengagement de la Chine opéré depuis 2022 et de l’accélération des achats d’autres pays, à savoir le Royaume-Uni, la France, la Belgique, le Luxembourg, le Canada, l’Inde ou encore Singapour. De ce fait, en considérant les zones géographiques, la zone Euro est désormais la première détentrice étrangère de titres publics américains, devant l’Asie (hors Chine et Japon), le Japon arrivant en troisième position et la Chine quatrième, talonnée par le Royaume-Uni et la détention cumulée des pays du continent américain.

Des relations entre les Etats-Unis et ses créanciers étrangers qui pourraient avoir leur importance dans le bras de fer engagé par l’administration américaine avec ses partenaires commerciaux sur les derniers mois, au sujet de l’instauration de droits de douane visant à rééquilibrer les déficits commerciaux américains. Une analyse des flux de financement de la dette publique qui permet également d’appréhender la question de l’absorption de l’augmentation de cette dette par les différents acteurs. Une question essentielle dans notre lecture de l’impact potentiel de ses nouveaux flux sur les taux d’intérêt américains.

Rédigé par :

Frédéric Kleiss

Responsable des Recherches

Sommaire

Analyse de l’évolution des marchés :

- Obligataire par Xavier BOUSCHARAIN

- Actions Europe par Antoine PEYRONNET

- Actions Internationales par Sophie PONS DUBLANC

- Le regard de l'analyste par Benjamin BIYOGO

Analyse Suivi Macroéconomique :

- États-Unis par Sébastien BERTHELOT

- Europe par Eloïse GIRARD-DESBOIS

- Asie par Louis MARTIN

Découvrez notre suivi des marchés